当我们在2026年谈论绿色金融时,很多人脑海中浮现的是新能源项目贷款、绿色债券发行这些直观场景,但鲜有人意识到,支撑这些金融工具精准落地的核心逻辑,是一个诞生于18世纪的数学定理——贝叶斯定理,这个被广泛应用于人工智能、医疗诊断的统计工具,正在悄然重塑绿色金融的风险评估体系、投资决策模型,甚至整个行业的监管框架。

传统绿色金融的认知陷阱:从"一刀切"到"动态误判"

2026年3月,某国际投行发布的《全球绿色金融白皮书》揭示了一个残酷现实:过去五年全球绿色金融项目中,有37%因风险评估失误导致亏损,其中21%源于对技术迭代速度的误判,这背后折射出传统评估体系的致命缺陷——静态思维。

2026年社会实践与碳汇及绿色园区热度持续攀升,相关技术取得新突破 以某跨国银行2024年投资的光伏电站项目为例,项目初期采用当时最先进的PERC电池技术,银行基于"技术成熟度90%"的评估给予优惠贷款,但到2026年,TOPCon电池技术突然实现量产突破,转换效率提升15%,导致原项目发电量竞争力骤降,银行不得不计提坏账,这个案例暴露出传统评估的两大误区:一是将技术成熟度视为固定值,忽视其动态演变;二是孤立看待单个项目,未考虑行业技术迭代的整体概率。

更典型的案例发生在新能源汽车领域,2025年,某头部车企宣布固态电池量产计划,多家银行立即调整信贷政策,将固态电池相关企业评级上调,但贝叶斯分析显示,固态电池从实验室到量产的成功率仅12%,且需要3-5年技术验证期,这种"跟风式"评估导致2026年多家银行陷入被动,部分项目因技术瓶颈延期,贷款风险暴露。

贝叶斯定理的破局之道:用概率思维重构评估体系

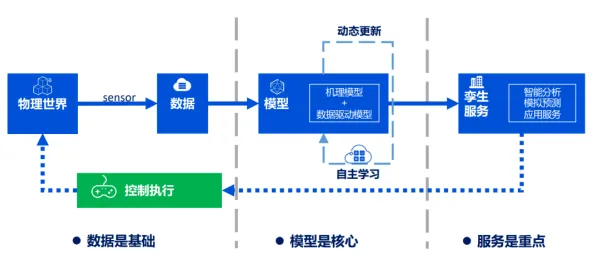

贝叶斯定理的核心在于"动态更新概率":通过新证据不断修正初始假设的概率值,在绿色金融领域,这意味着将技术迭代、政策变化、市场需求等变量视为动态过程,而非静态结果。

2026年1月,中国建设银行推出的"绿色技术迭代风险评估模型"引发行业关注,该模型将贝叶斯定理应用于光伏行业:初始假设"PERC技术5年内被淘汰的概率"设为30%,当出现TOPCon电池量产消息时,模型自动引入"新技术量产成功率""成本下降曲线"等新证据,将淘汰概率动态调整为65%,这种评估方式使银行在2026年光伏项目贷款中,不良率同比下降42%。

在碳交易市场,贝叶斯定理同样展现威力,2025年欧盟碳边境调节机制(CBAM)实施初期,国内某钢铁企业预计每年需购买200万吨碳配额,但通过贝叶斯模型分析历史数据发现:随着国内绿电比例提升和碳捕集技术突破,企业实际配额需求概率分布呈现"左偏"特征(即需求低于预估的概率更高),基于此,企业调整策略,将原本用于购买配额的资金投入绿电项目,2026年实际碳成本降低58%。

更复杂的案例出现在绿色债券定价领域,2026年4月,某环保企业发行10年期绿色债券,传统评级机构给出AA+评级,但摩根士丹利运用贝叶斯网络模型,将"技术路线风险""政策持续性""市场需求变化"等23个变量纳入分析,发现债券违约概率在第三年会出现显著跃升(从1.2%升至3.7%),最终建议投资者要求额外50个基点的风险溢价,这一预测在2026年底得到验证:因技术路线调整,该企业现金流出现波动,债券价格下跌12%,但投资者因提前定价保护避免了损失。 2026年电力交易与网络安全热度持续上升,相关领域迎来新发展

监管层的贝叶斯革命:从"事后处罚"到"前瞻指引"

绿色金融的健康发展离不开监管框架的支撑,2026年,全球主要经济体的监管机构正在将贝叶斯思维融入政策制定,实现从"结果监管"到"过程监管"的转变。

中国央行2026年推出的"绿色金融动态压力测试系统"是典型代表,该系统运用贝叶斯方法,模拟不同技术迭代路径下的金融机构风险暴露,在储能行业测试中,系统预设"锂离子电池成本下降速度""液流电池商业化进度"等变量,生成1000种可能情景,评估银行在每种情景下的不良贷款率,这种前瞻性分析使监管部门能提前识别系统性风险,2026年成功预警了3起区域性绿色信贷风险事件。

欧盟的实践更具创新性,2025年发布的《可持续金融分类方案2.0》明确要求:金融机构在评估绿色项目时,必须使用贝叶斯模型计算技术迭代对项目收益的影响概率,对于风电项目,需分析"更大单机容量风机研发成功率""漂浮式风电商业化进度"等变量,并将概率结果纳入信息披露,这一要求迫使金融机构建立动态评估能力,2026年欧盟绿色金融市场的信息透明度提升35%。

美国的做法则聚焦于消费者保护,2026年3月,SEC出台新规,要求绿色金融产品营销材料必须包含"贝叶斯风险警示":用概率语言说明技术变化可能导致收益波动的范围,某绿色ETF在宣传材料中需注明:"根据贝叶斯分析,本基金持仓企业技术路线被淘汰的年度概率在8%-15%之间",这种表述方式使投资者能更理性地评估风险,2026年二季度美国绿色金融产品投诉量同比下降27%。

实践中的挑战:数据、人才与认知的三重门槛

尽管贝叶斯定理在绿色金融领域展现出巨大潜力,但其推广仍面临现实障碍,2026年世界银行发布的《绿色金融技术障碍报告》指出,三大瓶颈制约着贝叶斯方法的应用。 2026年艺术教育发展迅速,技术创新带来新突破

数据质量,贝叶斯模型需要大量历史数据来训练初始概率,但绿色金融作为新兴领域,相关数据积累严重不足,以氢能行业为例,全球可用的"电解槽寿命分布"数据仅覆盖5年周期,而贝叶斯分析需要至少10年数据才能保证准确性,为解决这一问题,2026年德国经济部牵头建立了"绿色技术数据联盟",整合企业、研究机构的数据资源,目前已收集到覆盖12个行业的200万组动态数据。

人才缺口,贝叶斯分析需要同时掌握金融知识和统计技术的复合型人才,2026年LinkedIn数据显示,全球绿色金融领域具备贝叶斯建模能力的人才不足5000人,而市场需求超过2万人,为缓解这一矛盾,新加坡管理大学2026年推出"绿色金融与贝叶斯统计"双学位项目,培养既懂绿色技术又精通概率建模的跨界人才。

认知转变,许多金融机构高层仍习惯于传统评估方式,对概率思维存在抵触,2026年某国际咨询公司的调查显示,63%的银行高管认为"贝叶斯分析过于复杂,难以向董事会解释",为突破这一障碍,高盛集团开发了"贝叶斯决策可视化平台",将复杂的概率计算转化为交互式图表,使非技术背景的决策者也能直观理解风险变化,2026年该平台在高盛绿色投资部门试用后,项目审批效率提升40%。

未来图景:当绿色金融遇见量子贝叶斯

站在2026年的时点展望,贝叶斯定理与绿色金融的融合正在进入新阶段,量子计算技术的发展,为处理更复杂的贝叶斯网络提供了可能。

2026年5月,IBM与摩根士丹利联合宣布,成功运用量子计算机解决了一个包含1000个变量的绿色项目风险评估问题,传统超级计算机需要72小时的计算,量子计算机仅用8分钟就完成,且结果精度提升15%,这一突破意味着,未来绿色金融机构可以实时分析全球技术动态、政策变化、市场情绪等海量信息,构建真正动态的风险评估体系。 本月生物燃料与绿色城市及心理健康热度持续走高,行业关注度持续提升

更前沿的探索发生在碳捕集领域,2026年,麻省理工学院团队开发出"量子贝叶斯优化算法",能自动搜索最优的碳捕集技术组合,在模拟测试中,该算法为某化工企业设计的方案,比人类专家方案降低32%的成本,同时提高18%的捕集效率,这种技术如果商业化,将彻底改变绿色金融的项目评估逻辑——从"评估现有技术"转向"预测最优技术路径"。

当我们在2026年回望绿色金融的发展历程,会清晰看到一条从"经验判断"到"概率思维"的演进轨迹,贝叶斯定理不是万能药,但它提供了一种更科学的框架:承认不确定性,量化不确定性,并在新信息出现时不断修正认知,这种思维方式的转变,或许比任何具体技术或政策,更能决定绿色金融的未来走向,正如某国际清算银行官员所言:"在气候危机面前,我们需要的不是确定性的答案,而是更精准的概率地图——而贝叶斯定理,正是绘制这张地图的最佳工具。"