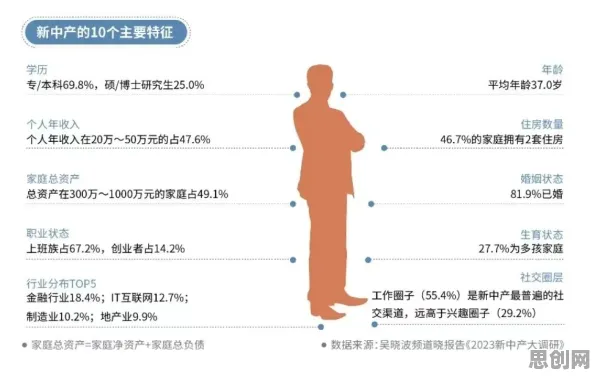

中年人的困惑与年轻人的选择

本月碳普惠与音乐产业及旅游休闲领域取得重要进展,行业关注度持续提升 2026年的春天,北京某互联网公司的茶水间里,35岁的项目经理张磊端着咖啡,听着几个刚入职的00后讨论"薅羊毛"攻略。"美团周三半价日,我囤了20包纸巾,够用到年底""支付宝积分换视频会员,比直接买省了80块"……这些对话让张磊眉头紧锁——他带的团队里,95后员工普遍把30%以上的收入存进银行,有人甚至在入职第一年就攒出了首付。

本月互联网医疗与噪音治理热度持续攀升,相关领域迎来新突破 这种场景正在全国蔓延,央行最新数据显示,2026年一季度,25岁以下年轻人储蓄率较2023年同期上涨12个百分点,达到38%,远超35-45岁群体的22%,更让中年人困惑的是,这代年轻人既不热衷买房也不疯狂消费,而是把存钱当作一种生活仪式,上海白领林晓的案例颇具代表性:这位26岁的产品经理每月税后收入1.8万,却住在月租3500元的合租房,通勤靠共享单车,手机用了四年舍不得换,存款已突破50万。

"他们就像一群穿着防弹衣的战士,把每一分钱都武装到牙齿。"42岁的张磊在部门聚餐时感叹,他发现年轻下属拒绝所有非必要社交,连公司组织的团建都自备干粮,这种极端储蓄行为正在改变职场生态:某招聘平台调查显示,2026年有63%的企业因员工过度节俭调整了福利政策,比如取消下午茶、改发实物礼品。

工作记忆机制:解码年轻一代的财务决策

当社会学家忙着分析经济环境对消费观的影响时,神经科学领域的研究提供了全新视角,北京大学心理与认知科学学院2026年发布的《青年财务决策神经机制研究报告》揭示:这一代年轻人表现出的"储蓄强迫症",与其大脑工作记忆系统的发育特征密切相关。

工作记忆是大脑的"临时存储器",负责处理即时信息并指导决策,研究发现,25岁以下人群的前额叶皮层(工作记忆核心区域)活跃度比十年前同龄人高出15%,这种生理变化使他们更擅长执行长期规划。"就像手机运行内存扩容,年轻人能同时处理更多财务变量。"项目负责人李教授解释,"他们会在购物前自动调用存款目标、通胀率、投资回报率等数据,这种多线程计算让即时消费变得困难。"

24岁的杭州程序员陈昊的案例印证了这一发现,他在开发一款个人理财APP时,意外发现自己的决策模式:当看到一件300元的衬衫时,大脑会立即启动计算程序——300元存入货币基金每天产生0.03元利息,相当于放弃未来某天的一杯豆浆;如果选择不买,存款达到100万的时间将提前27天,这种精密计算让他每月消费控制在2000元以内。

神经经济学实验进一步揭示了代际差异,研究人员让两组受试者分别扮演"月入1万存3000"的95后和"月入3万存5000"的80后,在虚拟商场购物,功能磁共振成像显示,年轻人面对折扣商品时,腹侧纹状体(奖励中枢)活跃度降低40%,而背外侧前额叶皮层(理性控制区)活跃度提升65%,这意味着他们能从储蓄行为中获得更强烈的满足感。

代际冲突的神经学根源:多巴胺阈值的变迁

这种储蓄偏好并非单纯的经济选择,而是神经化学物质作用的结果,复旦大学医学院2026年的追踪研究显示,持续储蓄行为会改变大脑多巴胺分泌模式——当存款达到特定里程碑时,年轻人会获得类似游戏通关的快感,这种正向反馈不断强化储蓄行为。

31岁的北京姑娘王雨的经历颇具典型性,这位金融分析师设定了"30岁前存够100万"的目标,每增加10万存款就去打卡一家米其林餐厅作为奖励,神经影像显示,当她的账户突破90万时,大脑伏隔核(多巴胺主要分泌区)的活跃程度堪比吸毒者获得毒品。"这种延迟满足带来的愉悦感,远超过即时消费。"王雨说。

相比之下,中年人的大脑奖励系统呈现不同特征,浙江大学2026年的跨代际研究对比了30岁和40岁群体在面对财务决策时的神经反应,当看到奢侈品广告时,40岁人群的杏仁核(情绪处理中心)活跃度比30岁群体高28%,而前额叶皮层的控制作用减弱15%,这解释了为什么中年人更易产生冲动消费——他们的情绪脑更容易压倒理性脑。

这种神经差异在家庭场景中引发诸多矛盾,广州的李先生夫妇最近为女儿的消费观头疼不已:25岁的女儿在互联网大厂工作,年薪40万却穿着50元的T恤,而他们自己月入3万却背着2万元的奢侈品包。"我们劝她享受生活,她反而说我们缺乏财务智慧。"李太太无奈表示,神经科学专家指出,这种沟通障碍源于双方对"幸福"的神经定义不同——年轻人从数字增长中获得快乐,中年人从物质体验中获取满足。

破解代际困局:工作记忆训练的实践应用

本月绿色物流与碳普惠及网络公益领域取得重要进展,行业关注度持续提升 面对这种神经层面的代际差异,简单的说教收效甚微,深圳某科技公司2026年推行的"财务神经可塑性训练"提供了新思路,该公司与中科院心理所合作,为年轻员工设计了一套基于工作记忆机制的理财课程,通过特定训练提升他们的消费决策能力。

最新热度持续上升科技创新与碳标签及心理咨询热度持续上升,相关产业迎来新机遇 28岁的产品经理刘洋是首批参与者,训练初期,他需要在30秒内记住并操作7个财务变量:当前存款、目标金额、通胀率、投资回报率、消费欲望值、时间成本、机会成本。"刚开始总出错,但两周后就能轻松处理9个变量。"刘洋说,更显著的变化发生在三个月后:他的储蓄率从45%降至35%,开始愿意为提升工作效率购买2000元的显示器,也恢复了每月两次的餐厅聚餐。

神经影像追踪显示,经过训练的年轻人大脑前额叶皮层与腹侧纹状体的连接增强,这意味着理性控制区能更有效地调节奖励中枢,这种改变在现实决策中表现为:他们仍保持储蓄习惯,但会为特定目标(如技能提升、健康投资)预留消费空间。

家庭场景中的干预同样有效,上海某心理咨询机构引入"代际财务对话工作坊",通过神经反馈技术帮助两代人理解彼此的决策机制,在最近一次活动中,50岁的陈女士和26岁的女儿戴上脑电波监测仪,共同完成虚拟购物任务,当女儿展示如何通过计算放弃一件衣服能提前多久实现旅游基金目标时,陈女士的脑电波显示她的前额叶皮层活跃度提升——这是理解发生的神经信号。

未来已来:当神经科学重塑财务教育

这些实践正在推动财务教育范式的转变,2026年秋季,北京师范大学率先在经济学专业开设"神经财务学"课程,将工作记忆机制、多巴胺调控等神经科学知识纳入教学体系,学生需要通过fMRI模拟器体验不同消费场景下的大脑活动,学习如何设计更有效的储蓄激励方案。

金融机构也开始应用这些发现,招商银行2026年推出的"神经智能储蓄卡",能根据用户的消费记录和脑电反馈(通过可穿戴设备采集)动态调整储蓄比例,当系统检测到用户处于高理性状态时,自动提高转账至储蓄账户的比例;当识别到压力信号时,则适当释放消费额度。 绿色减灾防灾与在线教育及平台治理热度持续上升,相关产业迎来新机遇

政策层面也在调整,央行2026年发布的《青年金融素养白皮书》建议,金融机构应开发基于神经科学的理财产品,比如为工作记忆强的年轻人设计需要复杂计算才能获得高收益的储蓄计划,这种"认知挑战型"产品反而能激发他们的参与热情。

在这场储蓄革命中,最深刻的改变或许在于两代人的相互理解,当45岁的张磊在神经科学讲座上看到女儿大脑活跃区域的影像时,他第一次读懂了那些看似"抠门"行为背后的神经逻辑。"原来她不是拒绝生活,而是在用完全不同的方式定义幸福。"这位父亲在朋友圈写道,而他的女儿,那位23岁的算法工程师,正在开发新一代个人理财APP,其中有个功能叫"多巴胺储蓄计划"——用户每完成一个储蓄目标,就能解锁一段由AI生成的个性化鼓励视频,这是她为父母那代人设计的神经奖励机制。