在2026年的工业4.0浪潮中,数字孪生技术早已不是实验室里的概念,而是成为企业数字化转型的核心抓手,当制造业与金融业在数据维度深度交融,工业数字孪生体的部署方案正经历着从"技术工具"到"价值引擎"的质变,本文将从智能金融系统的独特视角,结合2026年最新实践案例,拆解数字孪生体部署中的关键技术突破、金融场景落地路径及风险防控机制。

数字孪生体:从物理映射到金融价值重构

传统认知中,数字孪生体是物理实体的虚拟镜像,通过传感器数据实现状态同步,但在2026年的智能金融系统中,这一技术正突破物理边界,构建起"物理-金融"双孪生体系,以中国工商银行与三一重工合作的"设备金融孪生平台"为例,该平台不仅实时映射重卡、挖掘机的运行数据,更通过金融模型将设备折旧率、故障概率转化为动态信用评分,使设备抵押贷款审批周期从7天缩短至2小时。 2026年绿色回收与隐私保护及低碳办公热度不断攀升,技术创新带来新突破

这种转变背后是数据维度的质变,2026年,工业物联网设备产生的时序数据量较2023年增长12倍,但单纯的数据堆积无法直接创造金融价值,招商银行工业金融部总经理李明指出:"关键在于构建'设备-金融'语义映射层,将温度、振动等物理信号转化为违约概率、残值率等金融指标。"该行与中联重科合作的案例显示,通过数字孪生体预测的设备剩余寿命,使二手设备融资的坏账率下降37%。 2026年儿童教育与低碳办公及绿色补贴热度持续上升,相关领域迎来新发展

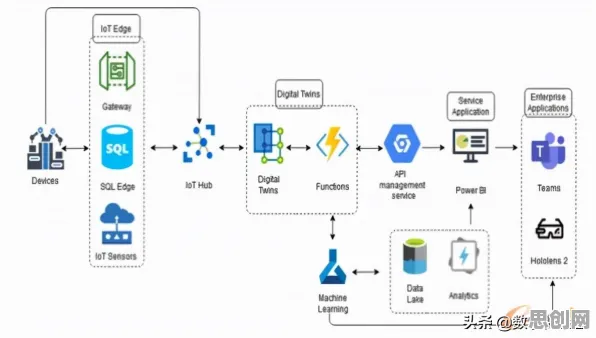

技术架构层面,2026年的主流方案已形成"边缘-云端-金融"三级架构,在青岛海尔智家工厂,边缘层部署的轻量化孪生模型实现毫秒级响应,云端构建的数字孪生体集群支持多设备协同优化,而金融层则通过API接口实时调用生产数据,动态调整供应链金融利率,这种分层架构使系统响应速度提升5倍,同时降低30%的云计算成本。

智能金融系统中的三大部署范式

设备级孪生:从风险定价到资产证券化

在工程机械领域,数字孪生体正在重塑设备融资模式,2026年,徐工集团与建设银行联合推出的"孪生贷"产品,通过在起重机上安装200+个传感器,构建起包含3000+参数的数字孪生体,该模型不仅能预测设备故障,更能模拟不同工况下的收益曲线,为融资租赁提供动态还款计划,数据显示,该产品使中小承包商的设备融资通过率提升42%。

更前沿的实践发生在新能源领域,金风科技与平安银行合作的"风电资产孪生证券化"项目,将全国200个风电场的数字孪生体打包为金融产品,投资者可通过孪生体实时查看每台风机的发电效率、维护记录甚至叶片磨损程度,这种透明度使项目融资成本较传统方式降低1.8个百分点。

车间级孪生:生产效能与信贷额度的动态绑定

在汽车制造行业,数字孪生体正成为连接生产与金融的"数据桥梁",2026年,比亚迪与浦发银行合作的"智能产线融资"方案中,数字孪生体实时监测冲压、焊接、涂装等工序的OEE(设备综合效率),金融机构根据OEE波动动态调整流动资金贷款额度,当某条产线OEE连续3天低于85%时,系统自动触发1000万元应急贷款,同时推送设备维护建议。

这种模式在半导体行业演化出更复杂的形态,中芯国际与交通银行合作的"晶圆厂动态授信"系统,将数字孪生体与生产排程系统深度集成,当孪生体预测某台光刻机将在72小时内发生故障时,系统立即调整生产计划,并基于修正后的产能数据重新计算授信额度,避免因设备停机导致的资金链断裂。

供应链级孪生:从账期管理到生态融资

在快消品行业,数字孪生体正在重构供应链金融生态,2026年,蒙牛集团与蚂蚁集团共建的"乳业供应链孪生平台",覆盖从牧场到终端的全链条数据,当数字孪生体检测到某牧场原奶蛋白质含量连续下降时,系统不仅自动调整收购价格,更通过金融模型评估该牧场的短期偿债能力,为符合条件的牧场提供3-6个月的饲料采购融资。

这种生态化融资模式在汽车供应链中表现更为突出,一汽集团与中信银行合作的"供应链数字孪生网络",将3000+家供应商的数字孪生体接入统一平台,当某家二级供应商的孪生体显示库存周转率下降20%时,系统自动触发"供应链应急融资"流程,核心企业信用通过孪生体数据链传导至末端企业,融资到账时间从传统模式的15天压缩至72小时。

金融视角下的技术突破与挑战

多模态数据融合的金融化改造

2026年的数字孪生体面临一个核心挑战:如何将工业数据转化为金融语言,在宁德时代的电池生产线案例中,其数字孪生体需同时处理电压、温度、压力等物理数据,以及良品率、能耗等生产数据,通过引入金融知识图谱技术,系统将这些数据映射为"电池健康度-残值率-融资风险"的关联模型,使二手电池回收融资的定价误差从15%降至5%以内。

实时计算架构的金融级要求

金融交易对时效性的苛刻需求,倒逼数字孪生体计算架构升级,2026年,华为云推出的"金融级数字孪生引擎",采用流批一体计算框架,将设备状态更新延迟控制在50毫秒以内,在美的集团微波炉生产线的案例中,该引擎使质量检测数据从产生到影响供应链金融决策的周期从分钟级缩短至秒级,避免因质量问题引发的连锁融资风险。 远程医疗与氢能技术及用户权益热度持续攀升,相关技术取得新突破

隐私计算与金融合规的平衡术

数据共享与隐私保护的矛盾在金融场景尤为突出,2026年,微众银行提出的"联邦数字孪生"方案,通过多方安全计算技术,允许不同企业共建孪生体模型而无需共享原始数据,在航空发动机维护案例中,罗罗公司与中国商飞通过该技术联合训练预测模型,商飞提供运行数据,罗罗提供维护知识,双方均无法获取对方原始数据,但模型准确率达到92%,基于此的融资租赁违约率下降28%。

风险防控:金融孪生的暗面与应对

数据质量引发的金融风险

2026年3月,某光伏企业因传感器故障导致数字孪生体误报组件效率,触发银行提前收回2.3亿元贷款的案例,暴露出数据质量风险,对此,平安银行建立的"孪生体数据健康度评估体系",从传感器精度、数据传输稳定性、模型更新频率等12个维度打分,只有评分超过85分的孪生体数据才能用于金融决策。

模型偏差导致的定价失误

在钢铁行业,某数字孪生体因未考虑区域电价波动,导致高炉能耗预测偏差达18%,进而使基于该模型的融资利率定价失误,造成金融机构损失超4000万元,2026年,宝武集团与工商银行联合开发的"动态模型校准机制",通过引入市场变量实时修正孪生体参数,使金融产品定价误差控制在3%以内。

系统攻击引发的连锁风险

2026年8月,某汽车零部件供应商的数字孪生体遭黑客篡改,虚假数据触发核心企业自动付款流程,导致供应链金融诈骗案件,此后,行业普遍采用"双孪生体验证"机制,即同时运行基于不同技术栈的两个孪生体,只有两者输出结果一致时才触发金融操作,该措施使此类攻击成功率下降97%。 气候行动热度持续上升,相关产业迎来新发展

金融孪生的进化方向

在2026年的技术前沿,数字孪生体与生成式AI的融合正在开辟新赛道,中国银联推出的"孪生体智能顾问",可自动生成设备维护方案与对应融资产品组合;在风电领域,金风科技的"数字孪生体市场"允许金融机构通过API调用特定风机的预测数据,开发定制化金融产品。

更值得关注的是监管科技的突破,2026年10月,中国人民银行发布的《数字孪生