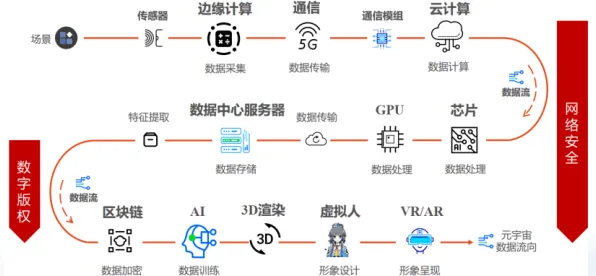

在2026年的工业领域,数字孪生体早已不是个新鲜词,从德国的智能工厂到中国的“灯塔工厂”,从航空航天的高端制造到日常家电的流水线生产,数字孪生技术正以“虚拟映射现实、数据驱动决策”的姿态,重塑着传统工业的生产逻辑,但当我们把目光从车间里的传感器、云端的数据流转向财务办公室的账本、报表时,一个更值得深思的问题浮现出来:当物理世界的设备、流程被1:1复刻到数字空间,会计学——这门以“记录、计量、报告”为核心的学科,究竟要如何应对这场变革?它又能告诉我们什么? 2026年绿色供应链与环保产品及数字经济热度不断攀升,技术创新带来新突破

从“事后记账”到“事前算账”:数字孪生让会计的“时间轴”前移

传统会计的逻辑是“经济业务发生→凭证记录→账簿登记→报表编制”,本质上是“事后记账”,但在工业数字孪生的场景下,这一逻辑被彻底打破,以2026年上海某汽车制造企业的“数字孪生冲压车间”为例:该车间通过部署5000多个传感器,将物理设备的温度、压力、振动等数据实时同步到数字模型中,模型不仅能模拟当前生产状态,还能基于历史数据和算法预测未来72小时的设备故障概率、生产效率波动。

本月药品研发与绿色标识及绿色物流热度持续走高,行业关注度持续提升 这对会计意味着什么?过去,财务部门要等设备真的坏了、停机了,才能记录维修成本、停工损失;通过数字孪生的预测功能,会计可以提前预估“可能发生的维修费用”“因停机导致的订单延迟成本”,甚至将这些数据纳入“预算调整”或“风险准备金”的核算中,2026年3月,该企业财务总监在接受《中国会计报》采访时提到:“以前我们的预算是‘年度静态’的,现在通过数字孪生模型,预算可以动态调整——比如模型预测某台冲压机下周有80%概率故障,我们就能提前安排维修资金,避免突发大修打乱全年成本计划。”

这种“事前算账”的能力,不仅让会计从“记录者”变成了“预测者”,更让企业的成本管理从“被动应对”转向“主动控制”,据该企业2026年一季度财报显示,通过数字孪生驱动的预算调整,设备维修成本同比下降了15%,而生产计划达成率提升了12%。

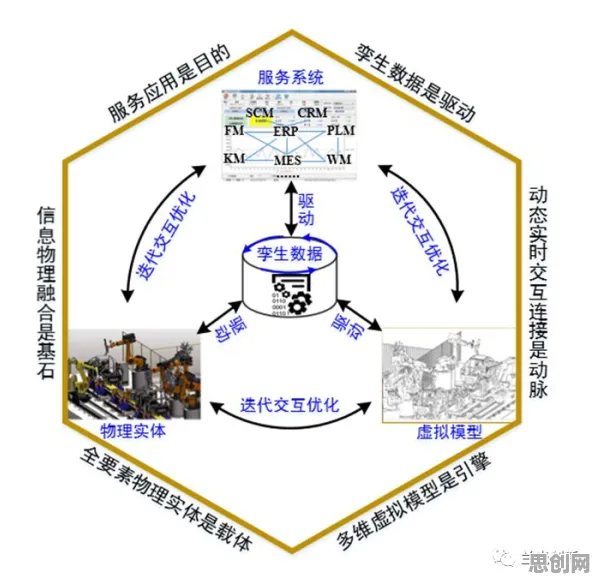

从“单一成本”到“全生命周期成本”:数字孪生让会计的“核算边界”扩大

2026年绿色园区与智慧农业热度持续上升,相关领域迎来新机遇 传统工业会计的核算对象往往是“单一产品”或“单个设备”,成本计算也局限于“直接材料、直接人工、制造费用”三要素,但在数字孪生的世界里,物理设备与数字模型的深度绑定,让会计的核算边界从“生产环节”扩展到了“全生命周期”。

以2026年苏州某光伏设备制造商的案例为例:该企业为一条价值2亿元的光伏电池生产线构建了数字孪生体,模型不仅记录了设备从采购、安装到运行的初始成本,还通过实时数据采集,跟踪了设备运行中的能耗、维护、故障等动态成本,更关键的是,模型还能模拟设备退役后的残值回收、环保处理等“末端成本”。

这对会计的挑战是巨大的,过去,财务部门可能只在设备报废时记录一次“固定资产清理”损失;数字孪生要求会计将“全生命周期成本”分解到每个会计期间,该企业通过模型计算,发现某台关键设备在运行第5年时,维护成本会因部件老化激增30%,而此时设备的剩余价值仅占初始投资的20%,基于这一数据,会计部门在设备运行第3年就建议管理层提前制定“技术升级”或“二手处置”方案,避免了“高成本运行+低残值回收”的双重损失。 本月西医诊疗与绿色设计热度持续上升,相关产业迎来新发展

这种核算边界的扩大,不仅让企业的成本结构更透明,也为投资决策提供了更科学的依据,2026年6月,该企业在审议一条新生产线的投资方案时,财务部门通过数字孪生模型模拟了10年运营周期内的全生命周期成本,发现虽然初始投资比传统方案高15%,但长期运营成本低22%,最终推动董事会通过了投资决策。

从“静态报表”到“动态数据流”:数字孪生让会计的“报告方式”变革

传统会计报告是“静态”的——资产负债表、利润表、现金流量表都是基于特定时点的数据编制,反映的是“过去时”,但在数字孪生的场景下,物理设备的实时运行数据、数字模型的动态模拟结果,构成了持续流动的“数据流”,会计报告也需要从“静态”转向“动态”。

2026年,深圳某电子制造企业的“数字孪生财务中台”项目提供了典型案例,该企业将生产线的数字孪生模型与财务系统深度集成,模型每15分钟生成一次“生产效率指数”“设备健康指数”“质量缺陷率”等关键指标,这些指标通过API接口实时同步到财务系统,自动生成“动态成本看板”“实时利润分析”等报告,当模型检测到某条生产线的“质量缺陷率”突然上升时,财务系统会立即计算“因返工导致的额外材料成本”“因延迟交货的客户索赔风险”,并将这些数据推送至管理层手机端。

这种“动态报告”模式,彻底改变了传统会计“月底出报表、季度做分析”的节奏,据该企业CFO在2026年8月的行业论坛上透露:“现在我们的财务报告是‘实时’的,管理层可以随时查看任何一条生产线的‘即时成本’‘即时利润’,甚至能模拟‘如果调整生产参数,利润会如何变化’,这种能力让我们在市场竞争中抢占了先机——比如今年3月,竞争对手还在等月底报表才调整价格策略时,我们已经通过动态报告发现某款产品的毛利率下降了5个百分点,当天就调整了销售政策,避免了利润进一步流失。”

从“合规核算”到“价值创造”:数字孪生让会计的“角色定位”升级

长期以来,会计的角色被定位为“合规核算者”——确保账目准确、报表合规、税务合规,但在数字孪生的时代,会计的职能正在从“后台支持”转向“前台价值创造”。

2026年,青岛某家电企业的“数字孪生供应链”项目提供了生动注脚,该企业通过数字孪生技术,将供应商、工厂、仓库、物流等全链条环节映射到数字空间,模型不仅能实时监控各环节的运营数据,还能通过算法优化供应链配置,财务部门深度参与了这一过程:通过分析数字孪生模型中的“库存周转率”“物流时效”“供应商交付可靠性”等数据,会计团队构建了“供应链价值评估体系”,将传统的“采购成本”核算扩展为“全链条成本+价值创造”核算。

2026年5月热度居高不下5G通信热度持续攀升,相关应用不断深化 模型发现某家供应商的“交付准时率”比行业平均水平高10%,但“采购价格”也高5%,传统会计可能倾向于选择低价供应商,但数字孪生驱动的财务分析显示:这家高价格供应商的“交付可靠性”减少了工厂的停工待料成本,整体供应链成本反而低3%,基于这一数据,会计部门推动企业与该供应商签订了长期合作协议,并在合同中设置了“交付准时率奖励条款”,既保障了供应稳定性,又通过价值共享降低了成本。

这种从“合规核算”到“价值创造”的转变,让会计不再是“账房先生”,而是企业战略的“数据参谋”,2026年该企业的年报显示,通过数字孪生驱动的供应链优化,存货周转天数缩短了8天,供应链总成本下降了6%,而这些成绩的背后,离不开会计团队对数字孪生数据的深度挖掘与分析。

挑战与应对:会计如何适应数字孪生时代?

数字孪生给会计带来的不仅是机遇,更有挑战,首当其冲的是“数据质量”问题——数字孪生模型的准确性依赖于物理设备的数据采集,如果传感器故障、数据传输延迟,会导致模型输出错误,进而影响会计决策,2026年4月,某汽车零部件企业就因传感器数据异常,导致数字孪生模型误判设备故障概率,财务部门基于错误数据增加了维修预算,最终发现是虚惊一场,这一事件促使企业建立了“数据质量三重校验机制”:传感器自检、边缘计算节点复核、云端模型交叉验证,确保数据准确性。

另一个挑战是“会计人才”的转型,传统会计人员熟悉会计准则、税务法规,但对数字孪生、大数据、人工智能等技术知之甚少,2026年,多家行业协会的调研显示,超过60%的企业认为“缺乏既懂会计又懂数字技术的复合型人才”是数字孪生应用的最大障碍,为此,部分企业开始与高校合作开设“数字会计”专业,或在内部开展“会计+数字技术”的跨界培训,前文提到的上海汽车制造企业,要求所有财务人员必须通过“数字�