当社交媒体上“年轻人开始报复性存钱”的话题冲上热搜,当银行数据显示25岁以下群体储蓄率三年内翻了两番,当父母辈惊呼“我家孩子居然把年终奖全存了定期”——这场关于年轻人消费观的讨论,早已超越了简单的代际差异范畴,在决策科学的显微镜下,这代人看似保守的财务选择,实则是理性计算与风险规避的精密产物,背后藏着比“抠门”更复杂的生存逻辑。 2026年绿色生态修复与绿色防洪抗旱热度持续攀升,相关领域迎来新突破

当“即时满足”失效:被现实重塑的决策权重

2026年春天,26岁的北京程序员李阳在朋友圈晒出一张存款截图:工作四年,账户余额突破50万,这条动态下,有人惊叹“95后都这么能存钱?”,也有人质疑“这么年轻就活成‘储蓄罐’,人生还有什么乐趣?”但李阳的回答让所有人沉默:“去年公司裁员名单里,35岁以上的占80%,被裁的同事里,存款不足10万的占95%。”

这组数据并非虚构,根据智联招聘2026年发布的《职场生存白皮书》,受全球经济波动影响,国内互联网、金融、教培三大行业近三年累计裁员超200万人,其中35岁以下员工占比达63%,更值得关注的是,被裁员工中,无房无车且存款低于6个月生活费的群体,重新就业的平均周期比有储蓄者长4.2个月。

“以前觉得‘月光’是自由,现在才知道‘手中有粮’才是真正的安全感。”李阳的同事王琳补充道,这位28岁的产品经理曾是典型的“消费主义信徒”,直到2025年冬天,她亲眼见证部门里最会打扮的同事因交不起房租被迫搬去郊区,而平时“抠门”到连咖啡都自带的老张,却能在裁员后淡定地休了三个月长假。“那一刻我突然明白,在不确定性面前,‘即时满足’的权重正在被现实重新校准。”

决策科学中的“前景理论”能解释这种转变,该理论指出,人们在面对损失时的痛苦感,远大于获得同等收益时的愉悦感,当职场稳定性从“默认选项”变为“概率事件”,年轻人对“失业风险”的感知被无限放大,存钱不再是简单的储蓄行为,而是通过降低当下消费来购买一份“心理保险”——这种选择看似保守,实则是理性权衡后的最优解。

被低估的“隐性成本”:当消费变成负担

“不是不想消费,是消费的代价太高了。”25岁的上海白领陈默翻开手机账单:2026年1月,她的“必要支出”包括房租(4500元)、通勤(800元)、社保(1200元)、基础饮食(2000元),合计8500元,而她的税后月薪是1.2万元。“剩下的3500元,要覆盖所有非必要消费——但凡买件衣服、看场电影,下个月就得啃馒头。” 本月清洁能源与兴趣班及需求响应领域取得重要进展,行业关注度持续提升

这种“紧平衡”状态,在2026年的年轻人中极具普遍性,国家统计局数据显示,2026年一季度,全国居民人均消费支出中,居住、交通通信、教育文化娱乐三项占比达58%,其中一线城市年轻人在这三项上的支出占比更高,更棘手的是,这些支出中隐藏着大量“刚性成本”:房租可能因房东涨价而突然增加,通勤可能因公司搬迁而被迫换地铁线,教育支出可能因行业变化而需要持续投入——每一项都像悬在头顶的达摩克利斯之剑。

“以前觉得存钱是‘牺牲当下’,现在才懂,不存钱才是真正的‘透支未来’。”陈默的室友林晓是位自由摄影师,她算过一笔账:如果每月存3000元,一年就是3.6万,这笔钱足够支撑她失业6个月,或者用来学习新技能转型。“但如果把这3000元花在买包、旅游上,除了短暂的快乐,什么都不会留下。”

决策科学中的“机会成本”概念在此得到生动诠释,当年轻人意识到,每一笔非必要消费都意味着放弃未来应对风险的能力时,存钱就不再是“抠门”,而是对机会成本的精准计算——他们用当下的“克制”,换取未来更多的选择权。

从“消费主义”到“资产主义”:代际财富观的裂变

“我爸那代人,觉得‘钱是赚出来的不是存出来的’,但我们这代人,更相信‘钱是存出来的也是理出来的’。”27岁的杭州互联网运营张磊的话,道出了两代人财富观的根本差异,他的父亲张建国是60后,经历过改革开放初期的经济高速发展期,对“敢花敢赚”深信不疑;而张磊这一代,成长于房价飙升、股市波动、P2P爆雷的年代,对“资产安全”的敏感度远高于父辈。

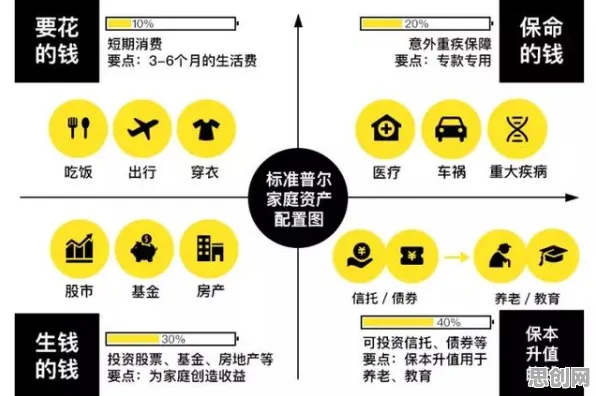

这种差异在数据中体现得淋漓尽致,根据蚂蚁集团2026年发布的《年轻人理财行为报告》,25岁以下群体中,62%的人将超过50%的存款用于购买低风险理财产品(如货币基金、国债),仅有15%的人会投资股票或基金;相比之下,35-45岁群体中,投资高风险产品的比例达38%,更耐人寻味的是,年轻人中“只存不投”的比例从2023年的28%上升至2026年的41%,而这一趋势与房价走势高度相关——自2024年房价进入调整期后,年轻人对房地产的投资热情降至冰点,转而将资金锁定在更安全的储蓄和理财中。

“不是不想赚钱,是赚钱的渠道太少了。”张磊的同事吴敏补充道,这位29岁的金融从业者曾是股市“小散”,但在2025年的股灾中损失了20万存款后,她彻底转向了保守策略。“现在我的理财原则很简单:不亏钱比赚钱更重要。”她展示了自己的资产配置:50%定期存款、30%货币基金、20%黄金ETF,“虽然收益低,但至少睡得着觉。”

决策科学中的“风险偏好”理论能解释这种转变,传统观点认为,年轻人因时间成本低,应更倾向于高风险投资;但现实是,当经济环境的不确定性增加时,年轻人的风险承受能力反而下降——他们更愿意通过降低收益预期来换取资产的安全性,这种选择看似“保守”,实则是对现实环境的理性适应。

被误解的“存钱”:一场静默的代际对话

当老一辈指责年轻人“不懂享受”时,他们或许忽略了:这代人正在用存钱的方式,完成一场静默的代际对话,2026年春天,28岁的广州教师刘芳做了一个决定:用工作五年攒下的40万存款,加上父母支持的20万,在老家给父母买了一套小户型。“他们一辈子没住过电梯房,现在年纪大了,我想让他们住得舒服点。”

这个决定背后,是年轻人对“家庭责任”的重构,与父辈“养儿防老”的观念不同,这代人更倾向于“反哺父母”——他们存钱不仅是为了自己,更是为了在父母需要时能提供支持,根据腾讯新闻2026年发布的《年轻人家庭观调查》,68%的受访者表示“会为父母养老提前储蓄”,这一比例在95后中高达75%。

“以前觉得存钱是个人行为,现在才明白,这是家庭风险管理的共同策略。”刘芳的丈夫陈浩是位医生,他的收入中有一部分固定用于家庭应急基金。“我们这一代,很多是独生子女,父母生病、养老的压力全在我们身上,存钱不是自私,是为了不让父母在需要时因为钱而受委屈。” 本月垃圾分类与绿色救援热度持续上升,相关领域迎来新机遇

这种代际责任的转移,在决策科学中可归为“利他型决策”——年轻人通过存钱,不仅降低了自身的风险,也为家庭构建了一道安全网,当老一辈抱怨“年轻人不孝顺”时,他们或许没看到:这代人正在用更实际的方式表达爱——不是口头上的“我养你”,而是账户里的“我有钱”。 2026年能源管理与绿色办公及智能制造热度持续上升,相关产业迎来新发展

当存钱成为“生存技能”:一场未完成的代际和解

2026年的夏天,24岁的成都女孩赵悦在小红书上发了一篇帖子:“存钱一年,我治好了自己的焦虑。”文中她详细记录了如何通过制定预算、减少非必要消费、学习理财知识,将存款从5000元增加到5万元的过程,这篇帖子获得了超过10万点赞,评论区里,有人感谢她提供了“可复制的存钱方法”,有人分享自己的存钱故事,还有人感慨:“原来不是只有我一个人在存钱。”

这场自发形成的“存钱运动”,折射出年轻人对现实环境的集体回应,当职场不确定性增加、消费成本上升、投资风险加大时,存钱不再是个人的选择,而是一种“生存技能”——它教会年轻人如何与风险共处,如何在不确定中寻找确定,如何在物质欲望与现实压力之间找到