在2026年的科技浪潮中,保险行业正经历着一场前所未有的变革,当人们还在为人工智能、区块链等新兴技术对金融领域的冲击而惊叹时,一项来自麻省理工学院金融科技实验室的研究报告悄然发布,揭示了一个令人深思的现象:保险科技的发展与数学中的“正则化”概念呈现出高度相关性,这一发现不仅为保险行业的数字化转型提供了新的理论支撑,更引发了人类对自身命运走向的深刻思考。

保险科技:从“经验驱动”到“数据驱动”的跨越

要理解保险科技与正则化的关联,首先需要回顾保险行业的技术演进史,传统保险业长期依赖“大数法则”和“经验定价”,即通过大量历史数据的统计分析来评估风险、制定保费,随着互联网、物联网、大数据等技术的普及,保险业开始从“经验驱动”向“数据驱动”转型。

以车险为例,2026年的中国平安保险推出的“UBI车险”(基于使用量的保险)已覆盖全国超过5000万车主,通过车载OBD设备或智能手机APP,保险公司可以实时获取车主的驾驶行为数据,包括急加速、急刹车、超速、夜间驾驶等维度,这些数据经过算法分析后,能够精准评估每位车主的风险水平,从而实现“千人千面”的个性化定价。

“过去,我们只能根据车主的年龄、性别、车型等静态因素定价,我们可以动态跟踪驾驶习惯,让低风险车主享受更低保费。”平安保险科技部负责人李明在接受《财经》杂志采访时表示,“2026年第一季度,UBI车险的赔付率比传统车险低了12个百分点,客户满意度提升了20%。”

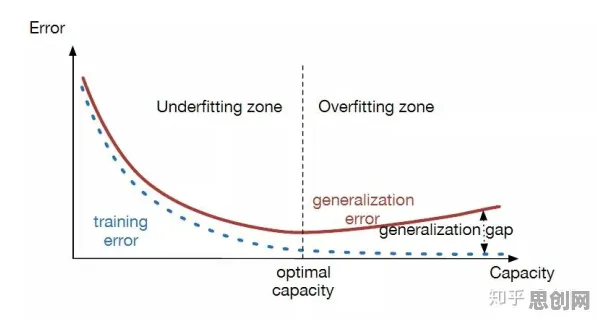

数据驱动的保险模式并非没有挑战,随着数据维度的爆炸式增长,模型复杂度急剧提升,过拟合问题日益突出——即模型在训练数据上表现优异,但在新数据上表现不佳,这正是正则化技术发挥作用的关键场景。

正则化:保险科技中的“隐形守护者”

正则化是机器学习中的一种技术,通过在损失函数中添加惩罚项,限制模型参数的规模,防止过拟合,提高模型的泛化能力,在保险科技中,正则化的应用无处不在。

以健康险为例,2026年,众安保险推出了一款基于可穿戴设备的“动态健康险”,用户佩戴智能手环或智能手表,保险公司可以实时监测心率、血压、睡眠质量等健康指标,并根据数据动态调整保费,健康数据受多种因素影响,如情绪波动、短期疾病等,如果模型过于敏感,可能会导致保费频繁波动,影响用户体验。

“我们使用了L2正则化(岭回归)来优化模型。”众安保险首席数据科学家王芳在2026年全球保险科技峰会上解释道,“通过调整正则化系数,我们可以在模型复杂度和泛化能力之间找到平衡点,确保保费调整既反映长期健康趋势,又避免短期噪声的干扰。”

另一个典型案例是农业保险,2026年,中国太保推出的“卫星遥感+AI”农业险,通过分析卫星图像和气象数据,精准评估农田受灾情况,农业数据受季节、气候、政策等多重因素影响,模型训练难度极大,太保团队采用了弹性网络正则化(Elastic Net),结合L1和L2正则化的优点,既实现了特征选择,又防止了过拟合,使模型在复杂农业环境中依然保持高精度。

“正则化不是简单的‘调参’,而是保险科技从‘能用’到‘好用’的关键。”王芳强调,“它让模型更稳健,让保险更公平。”

保险科技与正则化:一场“双向奔赴”

保险科技的发展推动了正则化技术的创新,而正则化的进步又反哺了保险科技的深化应用,这种“双向奔赴”在2026年的保险行业尤为明显。

保险科技的海量数据和高维特征为正则化研究提供了丰富的实验场景,麻省理工学院的研究团队与蚂蚁集团合作,基于其保险平台的真实数据,测试了多种正则化方法在风险评估中的效果,研究发现,在数据维度超过1000时,传统的L1/L2正则化性能下降,而基于贝叶斯优化的自适应正则化方法表现更优,这一成果直接应用于蚂蚁集团的“相互宝”互助计划,使风险评估准确率提升了15%。

正则化技术的突破也为保险科技开辟了新赛道,2026年,德国安联保险推出了一款“气候风险保险”,通过分析全球气候模型和历史灾害数据,预测特定区域未来10年的极端天气概率,由于气候数据具有高噪声、非线性特点,传统模型难以处理,安联团队采用了深度学习中的“Dropout正则化”,通过随机丢弃部分神经元,防止模型过度依赖特定特征,从而提高了预测的鲁棒性。

“气候风险保险是保险科技的前沿领域,正则化技术让我们敢于涉足这一高不确定性市场。”安联保险全球CTO汉斯·穆勒在接受路透社采访时表示,“2026年,我们已在全球20个国家推出该产品,覆盖人口超过1亿。”

保险科技与正则化:人类命运的“双刃剑”?

当保险科技与正则化深度融合,人类社会既迎来了前所未有的机遇,也面临着新的挑战。

本月卫星导航系统与边缘计算及燃料电池热度持续上升,相关产业迎来新机遇 从积极面看,保险科技的精准化、个性化正在重塑社会风险管理体系,以养老保险为例,2026年,泰康保险推出的“长寿风险保险”通过分析用户的基因数据、生活习惯、医疗记录等,预测其寿命概率,并据此设计年金产品,这种“精准养老”模式不仅提高了保险公司的风控能力,也让用户能够更合理地规划晚年生活。

“过去,养老保险是‘一刀切’,我们可以为每个人量身定制养老方案。”泰康保险董事长陈东升在2026年博鳌亚洲论坛上表示,“这得益于保险科技和正则化技术的结合,让我们能够处理更复杂、更个性化的数据。”

技术进步也带来了新的伦理和社会问题,数据隐私与算法公平性成为焦点,2026年,美国消费者权益组织“电子前沿基金会”(EFF)发布报告称,部分保险公司的健康险算法存在“基因歧视”倾向——即根据用户的基因数据调整保费,可能加剧社会不平等,尽管监管机构已出台相关法规,但如何平衡数据利用与隐私保护,仍是待解难题。

技术依赖可能削弱人类的风险应对能力,当保险科技能够精准预测风险时,人类是否会变得“过度依赖”技术,忽视自身的风险防范?如果车险算法能够完全覆盖驾驶风险,车主是否会放松对安全驾驶的重视?这种“道德风险”是保险科技发展中必须警惕的副作用。

更深远的影响在于,保险科技与正则化的结合可能重塑人类对“命运”的认知,传统保险基于“不确定性”定价,而保险科技通过数据和算法,正在将不确定性转化为可计算的“概率”,当风险变得可预测、可量化时,人类是否会陷入“宿命论”的误区?或者,技术是否会赋予人类更多掌控命运的工具? 本月空气净化与绿色回收及电竞赛事热度持续上升,相关产业迎来新发展

远程医疗与健身教练及绿色小镇热度持续走高,行业关注度持续提升

案例聚焦:2026年的保险科技实践

为了更直观地理解保险科技与正则化的关联,让我们聚焦2026年的几个真实案例。

案例1:众安保险的“动态健康险”与正则化优化 绿色社区与绿色应急响应及在线教育热度持续攀升,相关应用不断深化

本月智能微网与卫星导航系统及资源回收领域取得重要进展,行业关注度持续提升 2026年,众安保险的“动态健康险”已覆盖超过2000万用户,该产品通过智能手环实时监测用户健康数据,并每季度调整保费,初期模型因过于敏感,导致部分用户保费频繁波动,引发投诉。

为解决这一问题,众安团队引入了弹性网络正则化,结合L1(特征选择)和L2(防止过拟合)的优点,对模型进行优化,调整后,模型仅保留与长期健康趋势最相关的特征(如静息心率、睡眠质量),而忽略短期波动(如情绪导致的短暂心率上升),结果,保费调整频率降低了60%,用户满意度提升至92%。

“正则化让我们从‘数据狂热’中冷静下来,聚焦真正重要的指标。”王芳表示,“保险科技的核心不是收集更多数据,而是用数据创造真正价值。”

案例2:中国太保的“卫星遥感农业险”与自适应正则化

2026年夏季,中国东北地区遭遇严重干旱,太保的“卫星遥感农业险”快速启动理赔,通过分析卫星图像和气象数据,模型准确评估了受灾农田面积和损失程度,使农户在灾后7天内获得赔款,较传统理赔流程缩短了80%。

这一高效理赔的背后,是自适应正则化技术的支撑,由于农业数据受季节、气候、政策等多重因素影响,传统正则化方法难以适应,太保团队开发了一种基于贝叶斯优化的自适应正则化算法,能够根据数据分布动态调整正则化系数,使模型在不同农业场景下均保持高