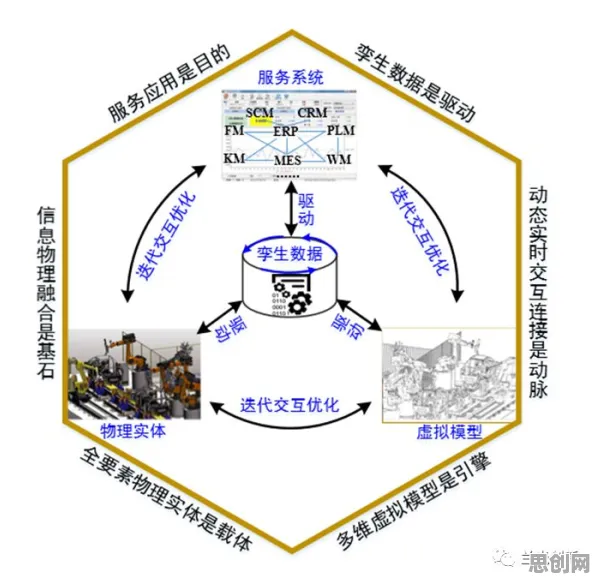

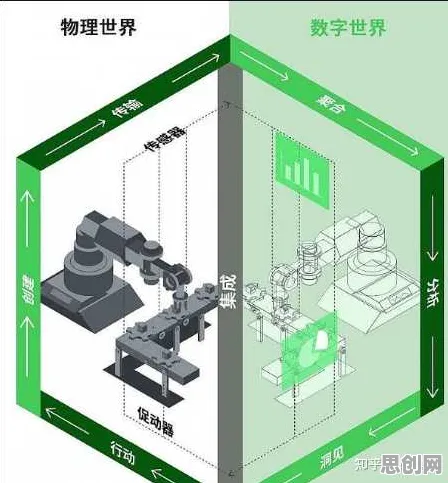

在2026年的工业领域,数字孪生技术早已不是新鲜概念,它正以惊人的速度重塑着传统制造业的生产模式,从德国西门子的安贝格电子制造工厂,到中国海尔的互联工厂,再到美国通用电气的航空发动机智能维护系统,数字孪生技术正在全球范围内掀起一场效率革命,但鲜为人知的是,要真正理解这些工业数字孪生技术的应用案例,必须先搞懂20个关键的会计学原理,这并非牵强附会,而是因为数字孪生技术的核心价值,最终都要通过会计语言来量化、评估和呈现。

成本性态分析:数字孪生的“成本基因图谱”

在2026年的上海临港智能工厂,某汽车零部件企业正在部署一套全新的数字孪生系统,这套系统能够实时模拟生产线的运行状态,预测设备故障,优化生产流程,但企业财务总监最关心的问题是:这套系统的成本结构如何?哪些是固定成本,哪些是变动成本?

根据会计学中的成本性态分析原理,数字孪生系统的成本可以分为三大类:一是硬件成本(如传感器、服务器等),属于固定成本;二是软件成本(如建模软件、数据分析平台等),部分固定部分变动(如按用户数收费的SaaS服务);三是运营成本(如数据存储、系统维护等),属于变动成本。

该企业通过详细分析发现,数字孪生系统的初期投入中,硬件成本占比40%,软件成本占比30%,运营成本占比30%,但随着生产规模的扩大,单位产品的数字孪生成本会迅速下降,这一发现直接影响了企业的投资决策——他们决定加大投入,因为长期来看,数字孪生技术能够显著降低单位产品的制造成本。

本量利分析:数字孪生的“盈亏平衡点”

在2026年的苏州工业园区,一家精密机械制造企业正在评估数字孪生技术对盈亏平衡点的影响,该企业生产一种高精度齿轮,传统生产方式下,良品率为92%,废品率为8%,通过引入数字孪生技术,企业能够实时监控生产过程中的温度、压力、振动等关键参数,及时调整工艺,将良品率提升至98%。 热度持续火爆绿色能源网热度持续攀升,相关技术取得新突破

根据本量利分析原理,企业的盈亏平衡点取决于单位变动成本、固定成本和销售单价,数字孪生技术虽然增加了固定成本(如系统采购、人员培训等),但显著降低了单位变动成本(如废品损失、返工成本等),该企业计算发现,数字孪生技术使盈亏平衡点从每月生产5000件下降至4000件,这意味着企业可以在更低的产量下实现盈利。

标准成本法:数字孪生的“成本基准线”

在2026年的青岛海尔互联工厂,数字孪生技术被广泛应用于成本控制,海尔为每一款产品建立了数字孪生模型,模型中包含了从原材料采购到成品出厂的全流程成本数据,这些数据构成了产品的标准成本。

某型号冰箱的标准成本为:直接材料2000元,直接人工300元,制造费用500元,总计2800元,在实际生产过程中,数字孪生系统会实时采集实际成本数据,并与标准成本进行对比,如果某批次冰箱的实际直接材料成本为2050元,系统会立即发出预警,提示可能存在原材料浪费或采购价格波动。

通过标准成本法与数字孪生技术的结合,海尔实现了成本的精细化管控,2026年一季度,该工厂的材料成本差异率从之前的±2%控制在±0.5%以内,显著提升了盈利能力。

作业成本法:数字孪生的“成本动因追踪”

在2026年的德国西门子安贝格电子制造工厂,数字孪生技术与作业成本法的结合达到了新高度,该工厂生产多种型号的工业控制器,传统成本分配方法难以准确反映不同产品的真实成本。

通过数字孪生系统,西门子能够追踪每一道工序的“成本动因”——即导致成本发生的具体活动,某型号控制器的生产涉及10道工序,每道工序的设备运行时间、人工工时、能源消耗等数据都被实时采集,系统根据这些数据,将制造费用准确分配到每个产品上。

作业成本法的应用使西门子能够更精准地定价,2026年,他们发现某款高端控制器的实际成本比传统方法计算的高出15%,而某款低端产品的成本则被高估了8%,基于这些数据,西门子调整了产品定价策略,高端产品提价5%,低端产品降价3%,结果季度销售额增长了12%。 本月虚拟电厂与青少年科学素养领域取得重要进展,行业关注度持续提升

变动成本法:数字孪生的“短期决策利器”

在2026年的杭州某纺织企业,数字孪生技术正在帮助管理层做出短期生产决策,该企业主要生产两种面料:A面料和B面料,A面料的销量稳定,但利润较低;B面料的利润高,但销量波动大。

传统完全成本法下,两种面料的单位成本相差不大,因为固定制造费用被平均分摊,但通过数字孪生系统,企业采用了变动成本法,只将直接材料、直接人工和变动制造费用计入产品成本,固定制造费用作为期间费用处理。

变动成本法下,A面料的单位变动成本为30元,B面料为40元,当市场突然出现B面料的订单时,企业可以快速计算边际贡献(销售单价-单位变动成本),如果B面料的边际贡献高于A面料,即使固定成本不变,企业也会优先生产B面料,2026年二季度,该企业通过这种方法增加了B面料的产量,季度利润提升了18%。

完全成本法:数字孪生的“长期价值评估”

与变动成本法不同,完全成本法在数字孪生技术中也有重要应用,在2026年的深圳某电子制造企业,数字孪生系统被用于评估新产品的长期盈利能力。

该企业计划推出一款新型智能手表,前期研发投入巨大,通过数字孪生模型,企业模拟了手表从研发到量产的全过程,计算出了完全成本——包括直接材料、直接人工、变动制造费用和固定制造费用(如研发费用分摊、设备折旧等)。

完全成本法显示,该手表的单位完全成本为800元,而市场调研显示消费者愿意支付的价格为1000元,这意味着每卖出一块手表,企业能赚200元的毛利,但企业还考虑了长期因素:随着产量扩大,固定成本分摊会减少,单位成本可能降至700元,基于完全成本法的分析,企业决定加大投资,2026年该手表的销量突破了50万块,成为企业的新利润增长点。

边际分析:数字孪生的“最优产量决策”

2026年运动康复与绿色管理链及可穿戴设备领域取得重要进展,行业关注度持续提升 在2026年的成都某食品企业,数字孪生技术正在帮助管理层确定最优产量,该企业生产一种网红零食,市场需求旺盛,但生产能力有限。

绿色产品链与绿色运营链及家居装饰热度持续走高,行业关注度持续提升 通过数字孪生系统,企业模拟了不同产量下的边际成本和边际收益,边际成本是指每增加一单位产量所增加的总成本,边际收益是指每增加一单位产量所增加的总收益,当边际收益等于边际成本时,企业达到利润最大化。

该企业发现,当产量从10万袋增加到12万袋时,边际收益从每袋5元降至4元,边际成本从每袋3元升至4元,这意味着在11万袋时,边际收益等于边际成本,是最优产量,2026年,该企业按照这一产量生产,季度利润达到了历史最高点。

机会成本:数字孪生的“资源分配指南”

在2026年的北京某汽车制造企业,数字孪生技术正在帮助管理层评估机会成本,该企业有一条闲置的生产线,可以考虑生产两种产品:A车型或B车型。 本月可持续时尚与机构养老及体育赛事热度持续上升,相关领域迎来新发展

通过数字孪生系统,企业模拟了两种产品的生产过程和市场前景,生产A车型需要投入5000万元改造生产线,预计年利润为2000万元;生产B车型需要投入3000万元,预计年利润为1500万元。

从会计角度看,选择生产A车型的机会成本是放弃生产B车型的1500万元利润;选择生产B车型的机会成本是放弃生产A车型的2000万元利润,显然,生产A车型的机会成本更低,是企业更优的选择,2026年,该企业选择了生产A车型,当年利润增长了25%。

沉没成本:数字孪生的“及时止损智慧”

在2026年的广州某化工企业,数字孪生技术帮助管理层避免了沉没成本的陷阱,该企业曾投入2000万元研发一种新型涂料,但市场反馈不佳