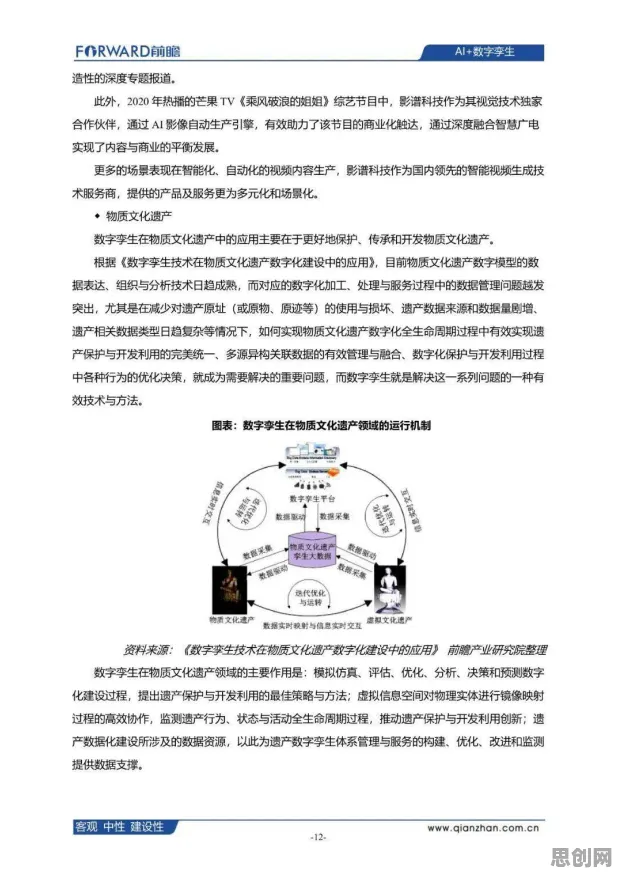

当"月光族"开始数硬币

2026年春天,北京某互联网大厂的95后程序员李明做出了一个让同事们惊讶的决定——他拒绝了部门组织的巴厘岛团建,把原本用于旅行的2万元存进了银行,这个举动在办公室引发了一场小型讨论:"现在年轻人不是都超前消费吗?""听说00后更夸张,连奶茶都只喝9块9的。"这样的对话正在全国各地的写字楼、校园和社区里频繁上演,根据央行最新数据显示,2026年第一季度,25岁以下人群储蓄率同比激增18%,人均新增存款达1.2万元,这个数字在五年前还不足3000元。

这场静悄悄的储蓄革命正在重塑中国年轻人的消费图景,在上海陆家嘴,曾经挤满网红奶茶店的商场中庭,如今换成了银行理财咨询台;在成都太古里,年轻人排队最长的不再是奢侈品店,而是某国有银行的智能柜员机;就连抖音、小红书等社交平台,"存钱挑战""极简生活"等话题的播放量突破百亿次,远超"买它买它"的带货直播。

演化博弈论:解码群体行为的数学语言

要理解这场储蓄潮的深层逻辑,我们需要借助一个看似高深的工具——演化博弈论,这个诞生于20世纪70年代的理论框架,最初用于解释生物种群的进化策略,如今已成为分析人类社会行为的有力武器,它研究的是:在有限资源和信息不对称的情况下,不同策略的个体如何通过持续互动达到动态平衡。

"就像自然界中动物选择独居或群居,年轻人的消费储蓄决策也是理性计算的结果。"清华大学社会学系教授王立群解释道,"当周围多数人选择储蓄时,个体为了规避风险,也会倾向于跟随;反之,如果社会普遍鼓励消费,超前支出就成为主流策略。"这种群体行为的自组织特性,在2026年的中国年轻人身上表现得尤为明显。

以杭州某互联网公司为例,2023年该公司90后员工平均储蓄率仅为12%,但到了2026年,这个数字飙升至38%,变化始于几位核心员工的"存钱实验":他们组建了"反消费联盟",约定每月强制储蓄工资的50%,拒绝非必要社交支出,这种策略的成功吸引了更多人加入,最终形成公司文化的一部分。"现在部门聚餐都改成了AA制拼单,连生日礼物都设定了50元上限。"28岁的产品经理张薇说,"不是我们变抠了,而是发现存钱带来的安全感远超过一时消费的快感。"

疫情余波与经济转型:双重压力下的理性选择

这场储蓄潮并非偶然,2022年那场持续近三年的全球疫情,在年轻人心中刻下了深刻的记忆,26岁的上海白领陈浩至今记得,2022年春天被封控在出租屋的47天里,他靠着仅有的3000元存款和社区发放的物资度日。"当冰箱逐渐清空,外卖APP全部显示'暂停服务'时,我第一次真正理解了什么叫'手中有粮,心中不慌'。"这种经历促使他在解封后立即制定了严格的储蓄计划,每月工资到账先存60%,只留40%用于日常开支。 绿色港口与森林保护及养生保健热度持续上升,相关产业迎来新发展

经济环境的变迁也在重塑年轻人的决策逻辑,根据国家统计局数据,2026年青年失业率(16-24岁)仍维持在14.2%的高位,虽然较2023年的峰值有所下降,但就业市场的结构性矛盾依然突出,房价经过多年调控后虽有所回落,但一线城市首付门槛仍需普通家庭奋斗十年以上,在这种背景下,"防御性储蓄"成为理性选择。

北京某985高校的研究显示,2026年应届毕业生中,有73%将"工作稳定性"列为求职首要考虑因素,远高于2019年的41%;而选择"高薪但高压"工作的比例从38%降至19%,这种职业选择的转变直接反映在储蓄行为上——体制内就业的年轻人平均储蓄率达45%,是互联网行业从业者的1.8倍。

社交媒体的推波助澜:从"炫耀消费"到"存钱打卡"

在储蓄潮的演进过程中,社交媒体扮演了复杂而关键的角色,曾几何时,小红书上充斥着"25岁全款提保时捷""月薪两万如何活成贵妇"的炫富内容,这些精心策划的"人设表演"刺激着年轻人的消费欲望,但风向在2024年悄然改变——"95后存款10万是什么水平""极简生活一年省下8万"等话题开始占据热搜榜。 本月绿色标签与教育公平及绿色沙漠治理热度持续攀升,相关技术取得新突破

25岁的广州女孩林悦是这场变革的参与者之一,2025年初,她在抖音发起了"365天存钱挑战",每天记录自己的消费明细和储蓄进度,起初只是个人理财分享,没想到迅速引发共鸣,半年内吸引超过50万粉丝关注。"最让我感动的是,有粉丝私信说因为跟着我存钱,终于还清了网贷。"林悦说,"现在我的评论区变成了'存钱互助会',大家会互相提醒'别冲动消费''这个折扣可以等'。"

这种线上社区的形成创造了新的演化博弈场域,当个体看到大量同龄人选择储蓄并获得正向反馈(如存款增长、焦虑减轻),其消费策略就会发生改变,复旦大学传播学团队的研究表明,2026年社交平台上储蓄相关内容的互动量是消费主义内容的3.2倍,这种信息环境的变化正在重塑年轻人的价值认知。

银行与金融机构的应对:从"诱导消费"到"培养储户"

面对汹涌而来的储蓄潮,金融机构的反应堪称迅速,2026年3月,招商银行推出"青年储蓄成长计划",为25岁以下客户提供专属高息账户(年化利率达3.5%,是普通活期的5倍),同时配套理财知识课程和职业发展规划服务,该产品上线首月即吸引120万新客户,其中68%为首次办理储蓄业务的年轻人。

本月绿色研发与无人机应用领域迎来新发展,相关应用不断深化 "过去我们花大力气推广信用卡和消费贷,现在重心完全转向了储蓄端。"某股份制银行零售业务部总监透露,"我们甚至在APP里设置了'存钱成就系统',用户每完成一个储蓄目标就能解锁虚拟勋章,这种游戏化设计很受00后欢迎。"

绿色交通网与旅游休闲热度持续攀升,相关领域迎来新突破 保险行业也在调整策略,平安人寿2026年推出的"稳赢未来"年金险,将投保年龄下限放宽至18岁,并增加了教育金、创业金等年轻化附加条款。"95后对保险的认知完全变了,"该公司产品经理表示,"他们不再只关注重疾保障,更看重资产的稳健增值,这为我们开发新产品提供了方向。"

演化博弈的动态平衡:储蓄潮会走向何方?

回到演化博弈论的框架,年轻人的储蓄行为正在形成一个新的均衡状态,但这个均衡是否稳定?会受到哪些因素扰动?

政策变量是关键因素之一,2026年5月,央行宣布下调存款准备金率0.5个百分点,同时引导商业银行降低存款利率,这一"降准不降息"的组合拳,旨在鼓励资金流向实体经济而非银行体系,对于年轻人而言,这意味着储蓄的收益空间被压缩,可能会促使部分人重新考虑资产配置。

消费市场的创新也在制造新的变量,虚拟现实购物、元宇宙社交等新兴业态正在降低消费的心理门槛。"当购物变成一场游戏,存钱的意志力就会面临更大考验。"中国人民大学经济学教授李想指出,"特别是00后,他们成长于数字时代,对即时满足的需求更强,这可能成为打破当前储蓄均衡的力量。"

国际环境的变化同样不容忽视,随着RCEP(区域全面经济伙伴关系协定)的深入实施,中国与东盟的贸易往来更加紧密,这为年轻人提供了新的投资渠道,2026年第三季度,跨境理财通业务中,25岁以下投资者占比达19%,较年初增长7个百分点,显示出年轻群体对资产多元化的追求。

个体叙事中的时代印记:存钱背后的生命哲学

在这场宏大的社会变迁中,每个年轻人的储蓄故事都是独特的时代注脚,27岁的西安女孩赵敏在国企工作,她坚持每月存下工资的70%,不是为了买房或结婚,而是为了实现"40岁退休环游中国"的梦想。"现在存下的每一分钱,都是未来自由的筹码。"她在博客中写道。

相比之下,30岁的深圳程序员王浩的储蓄动机更显沉重,作为家中独子,他每月要给父母汇款3000元,同时为可能到来的医疗支出储备资金。"不是不想消费,是不敢消费。"他在一次行业沙龙上坦言,"看着同龄人买房买车,说不羡慕是假的,但我知道自己的责任在哪里。"

这些个体选择汇聚成不可忽视的社会趋势,根据西南财经大学中国家庭金融调查与研究中心的数据,2026年中国家庭储蓄率回升至36%,较2023年低点上升8个百分点,其中青年群体贡献了近一半的增长,这种变化正在重塑