在2026年的科技浪潮中,智能金融系统与工业数字孪生的融合正成为推动产业变革的核心力量,当金融资本的精准配置遇上工业生产的虚拟镜像,一场关于效率、风险与价值的重构正在悄然发生,最新研究显示,工业数字孪生在金融领域的应用并非简单的技术叠加,而是遵循着一条清晰的规律——通过数据闭环实现风险定价的动态优化,这一规律正在重塑制造业的融资模式、保险产品的设计逻辑,甚至催生出全新的金融业态。

从“静态评估”到“动态风控”:数字孪生破解制造业融资难题

本月家居装饰与绿色能源领域取得重要进展,行业关注度持续提升 传统制造业融资长期面临一个悖论:银行需要企业提供详细的资产清单和经营数据来评估风险,但企业往往因数据分散、更新滞后而难以满足要求,这种信息不对称导致中小企业融资难、融资贵的问题长期存在,2026年,数字孪生技术的成熟为这一难题提供了解决方案。

以江苏某汽车零部件制造商为例,该企业通过部署工业数字孪生系统,将生产线上的每一台设备、每一个工位、每一批物料都映射到虚拟空间中,系统实时采集设备运行参数、生产效率、质量检测数据等,构建起一个动态更新的“数字分身”,当企业向银行申请贷款时,不再需要提交厚重的纸质报告,而是邀请银行风控团队登录其数字孪生平台,直观查看生产线的实时状态。

“我们甚至可以看到某台注塑机的温度曲线是否异常,这直接关系到产品合格率和设备寿命。”某国有银行苏州分行风控部负责人表示,“通过数字孪生,我们能更精准地评估企业的经营风险,贷款审批周期从原来的2周缩短到3天,利率也下调了1.2个百分点。”

更关键的是,数字孪生系统支持风险定价的动态调整,当企业生产效率提升、不良率下降时,系统会自动触发风险评估模型更新,银行可据此为企业提供更高的授信额度或更优惠的利率,这种“风险-收益”的实时匹配,让金融资本能够更高效地流向优质企业。

保险业的“数字镜像革命”:从事后赔付到事前预防

保险行业是另一个被数字孪生深刻改变的领域,传统保险产品依赖历史数据和经验模型进行定价,难以应对工业场景中复杂多变的风险,2026年,多家保险公司开始将数字孪生技术应用于产品设计和风险管控,开创了“预防式保险”的新模式。

在浙江宁波,一家为化工企业提供设备保险的保险公司,与当地科技公司合作开发了“设备健康数字孪生平台”,该平台为每台关键设备建立虚拟模型,实时监测振动、温度、压力等参数,并通过机器学习算法预测设备故障概率,当某台反应釜的振动值超过阈值时,系统会立即向企业和保险公司同时发出预警,并推荐最优的维护方案。

本月营养膳食与超级电容及生态补偿热度持续上升,相关产业迎来新发展 “过去我们只能等设备坏了再赔付,现在可以通过数字孪生提前介入,帮助企业避免损失。”该保险公司工业险部总监介绍,“这种模式让我们的赔付率下降了37%,同时客户满意度提升了25%。”

更有趣的是,数字孪生还催生了“按使用量付费”的保险产品,在山东某风电场,保险公司根据风机数字孪生模型预测的发电量,为企业提供“发电量保障保险”,如果实际发电量低于模型预测值,保险公司将补偿差额部分,这种将金融风险与工业生产绩效直接挂钩的产品,正在成为新能源领域的新宠。

供应链金融的“透明化革命”:数字孪生重构信任机制

供应链金融一直是金融科技的重点突破领域,但长期以来受困于信息不透明、核心企业信用难以传递等问题,2026年,数字孪生技术为供应链金融提供了全新的解决方案——通过构建端到端的数字供应链,实现资金流、信息流、物流的实时同步。

在广东深圳,一家为3C电子企业提供供应链金融服务的平台,利用数字孪生技术打造了“透明供应链”系统,该系统将原材料供应商、生产商、物流商等各环节的数据集成到一个虚拟供应链中,金融机构可以实时查看每一批物料的库存状态、生产进度、运输位置等信息。

“以前我们只能依赖核心企业的信用担保,现在通过数字孪生,我们可以直接评估中小供应商的履约能力。”某股份制银行供应链金融部负责人表示,“去年我们为一家年营收仅5000万元的零部件供应商提供了2000万元的贷款,坏账率为零。”

更值得关注的是,数字孪生还支持供应链金融的“动态定价”,当某环节的生产效率提升导致交货周期缩短时,系统会自动调整该环节供应商的融资利率;反之,如果出现延迟交货风险,利率则会相应上调,这种基于实时数据的定价机制,让供应链金融更加灵活和高效。

数字孪生与智能金融的“数据闭环”:背后的技术规律

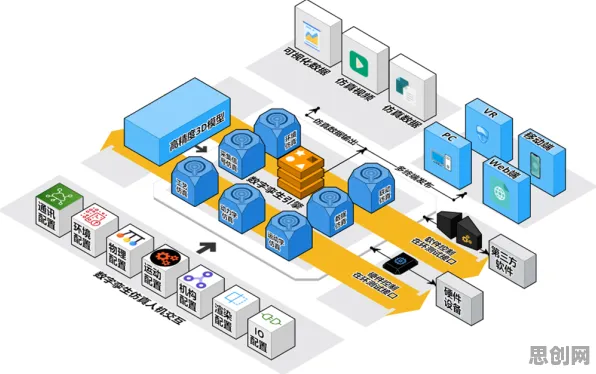

上述案例的共同点在于,它们都遵循了一个核心规律——通过数字孪生构建“物理世界-虚拟世界-金融决策”的数据闭环,这一闭环包含三个关键环节:

- 高精度建模:利用物联网、3D扫描等技术,构建与物理实体高度一致的数字模型,确保虚拟世界能够准确反映现实状态。

- 实时数据交互:通过5G、边缘计算等技术,实现物理设备与数字模型的实时数据同步,确保虚拟世界始终“在线”。

- 智能决策反馈:将数字孪生模型输出的风险评估、生产预测等结果,直接反馈给金融系统,驱动贷款审批、保险定价、供应链融资等决策的动态优化。

这一规律的实现,离不开多项技术的协同创新,2026年,工业互联网平台、AI大模型、区块链等技术的成熟,为数字孪生与智能金融的融合提供了坚实基础,某科技公司开发的“工业数字孪生引擎”,能够自动生成设备故障预测模型,并将结果直接写入区块链智能合约,实现保险赔付的自动化执行。

挑战与未来:数据隐私与标准化的双重考验

尽管数字孪生在智能金融领域的应用前景广阔,但2026年的实践也暴露出一些挑战,首先是数据隐私问题,工业生产数据往往涉及企业核心机密,如何在确保数据安全的前提下实现共享,是各方关注的焦点,某汽车制造商曾因担心数据泄露,拒绝了三家银行的数字孪生融资方案,最终通过部署私有化数字孪生平台才解决问题。

标准化问题,不同企业的数字孪生系统在数据格式、接口协议等方面存在差异,导致金融机构难以跨平台整合数据,2026年,中国信通院联合多家企业发布了《工业数字孪生数据接口标准》,试图解决这一问题,但全面推广仍需时间。

尽管如此,数字孪生与智能金融的融合已成为不可逆转的趋势,2026年第三季度,中国工业数字孪生市场规模达到287亿元,其中金融领域的应用占比超过35%,随着技术的不断成熟和标准的逐步完善,这一比例有望在未来三年内突破50%。

在2026年的产业版图中,工业数字孪生已不再是孤立的技术工具,而是成为连接实体经济与金融资本的“数字桥梁”,通过构建数据闭环,它正在让金融风险定价更加精准、资金配置更加高效、产业生态更加透明,这场由数字孪生引发的金融革命,或许才刚刚开始。