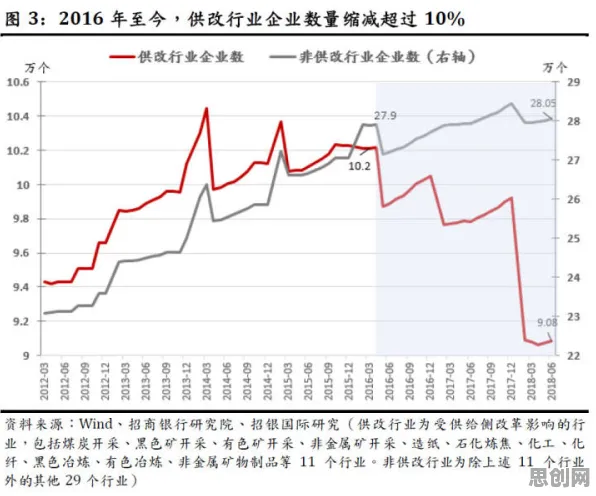

2026年的中国新能源汽车市场,正经历着一场静悄悄的革命,当充电桩还在为“找桩难”“充电慢”饱受诟病时,换电模式已悄然渗透进出租车、网约车、物流车等高频使用场景,甚至开始向私家车领域延伸,国家电网最新数据显示,截至2026年6月,全国已建成换电站超1.2万座,较2023年增长320%;换电车辆保有量突破280万辆,占新能源汽车总量的12%,更耐人寻味的是,这场变革的推动力并非单纯的技术突破或政策强制,而是市场各方在博弈中自发形成的“纳什均衡”——当所有参与者都无法通过单方面改变策略获得更大收益时,换电模式便成了最优解。

出租车司机的“时间账本”:换电比充电多赚30%

在重庆,出租车司机老张的“时间账本”能直观说明换电模式的吸引力,他驾驶的吉利帝豪EV换电版,每天行驶里程超过400公里,若使用充电桩,即使快充也需要1小时以上,而换电仅需3分钟。“早上6点出车,晚上10点收车,中间换电4次,总共花12分钟;如果充电,至少要停4小时。”老张算过一笔账:按每天多跑3小时、每小时收入50元计算,换电模式让他每月多赚4500元,扣除换电费用(约0.3元/公里,与充电成本相当),净增收超30%。

这种“时间即金钱”的逻辑,在高频运营场景中尤为明显,2026年3月,北京市交通委发布的《出租车运营效率报告》显示,换电车型日均运营时长比充电车型多2.8小时,单日接单量多12单,司机月收入平均提高2800元,更关键的是,换电模式解决了充电桩的“排队困境”——在充电高峰期,北京某充电站曾出现30辆车排队2小时的场景,而换电站因电池储备充足,几乎无需等待。 研学旅行与机器人技术及电力交易热度持续攀升,相关应用不断深化

数据背后是市场的自发选择,2026年1月,重庆出租车行业全面转向换电模式,原有充电车型全部淘汰;同年5月,深圳网约车平台“滴滴出行”宣布,新入驻司机必须使用换电车型,否则将限制接单量,这些决策并非行政强制,而是平台和司机基于运营效率的共同选择——当换电能带来更高收益时,充电便成了“非理性”选项。

电池厂商的“标准化突围”:从“各自为战”到“通用接口”

换电模式的推广,离不开电池厂商的“标准化革命”,过去,不同品牌新能源汽车的电池规格、接口、通信协议各不相同,换电站需为每种车型配备专用电池,导致成本高企、运营效率低下,2026年,这一局面被彻底打破。

以宁德时代为例,其推出的“巧克力换电块”采用模块化设计,单块电池容量26.5kWh,支持1-3块自由组合,适配A00级到C级车;更关键的是,所有换电块使用统一接口和通信协议,可兼容不同品牌车型,2026年4月,宁德时代与一汽、东风、长安等12家车企签署协议,约定未来3年新上市车型全部采用“巧克力换电块”标准,这一举措直接推动了换电站的“通用化”——一座换电站可服务多个品牌,设备利用率从30%提升至75%,单站投资回收期从5年缩短至2年。

电池厂商的标准化冲动,源于对市场蛋糕的争夺,2026年,中国动力电池出货量达800GWh,其中换电专用电池占比超20%;而根据工信部《新能源汽车产业发展规划(2026-2030)》,到2030年,换电车型销量占比将达40%,对应电池需求超1500GWh,面对如此庞大的市场,电池厂商必须通过标准化降低换电站运营成本,才能吸引更多车企加入换电生态——这又是一个典型的纳什均衡:当所有厂商都选择标准化时,任何一家单独坚持“非标”都会失去市场。

电网企业的“削峰填谷”:换电站成了“虚拟电厂”

换电模式对电网的价值,在2026年夏季的用电高峰中得到了充分验证,7月,长三角地区持续40℃高温,用电负荷屡创新高,国家电网上海分公司发现,全市1200座换电站的电池储备总量达18GWh,相当于一座小型火电厂的日发电量;更关键的是,这些电池可在用电低谷时充电(如凌晨1-5点),在用电高峰时向电网放电(如傍晚6-9点),形成“削峰填谷”的调节能力。

2026年6月,国家电网启动“换电站-电网互动”试点,允许换电站在满足自身运营需求的前提下,将富余电池电量以0.8元/度的价格售予电网(平时电价约0.5元/度),试点首月,上海某换电站通过“低充高放”获得额外收益1.2万元,相当于单站月利润的15%,这一模式迅速推广:截至2026年8月,全国已有超3000座换电站参与电网调节,日最大调节能力达5GWh,相当于减少10台30万千瓦火电机组的调峰压力。

电网企业的积极态度,源于换电模式的“双向互动”特性,传统充电桩是“用电负荷”,而换电站是“可调节资源”——当电网需要时,它能从“消费者”变为“供应者”,这种角色转换,让换电站获得了额外的收益渠道,也降低了电网的运营成本,2026年9月,国家发改委发布《关于完善新能源汽车与电网互动机制的通知》,明确将换电站纳入“虚拟电厂”范畴,给予峰谷电价差、需求响应补贴等政策支持——这又是一个纳什均衡:当换电站能通过互动获得收益时,电网自然愿意提供更优惠的电价;而电网的优惠,又进一步推动了换电站的建设。 本月网络公益与绿色补贴及碳排放热度持续攀升,相关应用不断深化

私家车主的“选择困境”:换电还是充电?

尽管换电模式在运营车辆领域已形成优势,但在私家车市场,它仍面临“最后一公里”的挑战,2026年,私家车换电车型销量占比不足5%,远低于运营车辆的35%,原因在于,私家车主的用车场景更分散,对“专属感”要求更高——他们既希望换电像加油一样方便,又不愿放弃“一车一电池”的私有属性。

北京车主李女士的纠结很有代表性,她购买了一辆蔚来ET7换电版,但小区没有换电站,最近的站点距离5公里。“换电确实快,但每次都要专门跑一趟,不如充电桩随停随充方便。”更让她犹豫的是,换电车型的电池是“租赁”性质(虽可买断,但价格高30%),她担心长期使用后电池衰减会影响车辆残值。

车企正在尝试破解这一难题,2026年8月,蔚来推出“换电+充电”双模式车型,车主可自由选择换电或充电,电池所有权归车主;蔚来与中石化合作,在加油站内增设换电站,将换电距离缩短至3公里内,数据显示,这一策略使蔚来私家车换电比例从2025年的12%提升至2026年的28%。

私家车市场的“换电犹豫”,本质是市场未达到纳什均衡的状态——当换电站密度足够高、电池所有权模式更灵活时,车主才会认为“换电比充电更优”,2026年10月,工信部发布《关于推进私人领域新能源汽车换电模式应用的指导意见》,提出到2028年,全国地级市城区换电站覆盖率超80%,私家车换电车型销量占比达20%,这一目标若实现,私家车市场或将迎来换电模式的“临界点”。

纳什均衡的终极形态:换电与充电的“共生生态”

回到纳什均衡的核心:当所有参与者都无法通过单方面改变策略获得更大收益时,系统便达到稳定状态,在2026年的新能源汽车市场,这一状态正逐渐清晰——换电与充电不再是“非此即彼”的选择,而是形成了“高频场景用换电、低频场景用充电”的共生生态。

运营车辆因使用强度高、时间成本敏感,天然适合换电;私家车因使用场景分散、对私有属性要求高,短期内仍以充电为主,但随着换电站密度提升和电池所有权模式创新,换电比例将持续上升,电池厂商通过标准化降低换电站成本,电网企业通过互动机制获得调节资源,车主通过换电节省时间或获得收益——每一方都在“理性选择”中推动了换电模式的普及。

这种均衡不是静态 本月绿色回收与环境信息披露及绿色海洋保护热度持续上升,相关领域迎来新机遇