当人们还在讨论5G手机下载速度有多快、视频通话有多流畅时,一场由5G驱动的智能金融革命已经悄然改变了行业格局,2026年的今天,站在智能金融系统的视角回望,5G早已不是简单的"网络升级",而是成为重构金融基础设施、重塑服务模式、重定义风险边界的核心变量,从银行网点里的智能柜员机到跨境支付中的实时清算,从农田里的农业保险定损到证券交易所的毫秒级交易,5G正以一种"润物细无声"的方式渗透进金融业的每个毛细血管。

5G+边缘计算:让金融交易"快"得有理有据

2026年3月,上海证券交易所完成了一次具有里程碑意义的系统升级——将5G边缘计算节点直接部署在交易所机房内部,使高频交易系统的延迟从原来的1.2毫秒压缩至0.3毫秒,这个看似微小的进步,背后是5G网络与边缘计算深度融合的突破。

"过去我们做高频交易,最头疼的就是网络延迟的不确定性。"某量化私募基金技术总监李明回忆道,"比如从交易指令发出到交易所接收,理论上只需要0.5毫秒,但实际中可能因为网络拥堵变成1.5毫秒,这1毫秒的波动就可能让策略失效。"2026年上交所的升级,通过5G专网的低时延特性(空口时延<1ms)结合边缘计算的本地处理能力,将交易指令的传输路径从"客户端-核心网-交易所"缩短为"客户端-边缘节点-交易所",彻底消除了核心网传输带来的不确定性。

这种改变带来的效益是立竿见影的,据上交所技术部门披露,升级后高频交易占比从12%提升至18%,市场流动性显著增强,更值得关注的是,某大型券商的实测数据显示,在同样的交易策略下,使用5G边缘计算系统的年化收益率比传统系统高出2.3个百分点——这相当于每年多赚数亿元。

但5G在金融交易中的应用远不止于此,在跨境支付领域,5G+边缘计算的组合正在破解"三角悖论",传统跨境支付面临"速度、成本、安全"不可兼得的困境:追求速度就要牺牲安全(如某些加密货币),追求安全就要接受高成本(如SWIFT系统),追求低成本就要忍受慢速度(如传统电汇),2026年,中国银行推出的"5G跨境支付直通车"给出了新解法:通过在边境口岸部署5G边缘计算节点,实现支付指令的本地验证与清算,将原本需要2-3天的跨境汇款缩短至8秒内完成,手续费从1%降至0.2%,同时通过区块链技术确保交易不可篡改。

"这就像在边境建了一个'金融特区'。"中国银行数字金融部总经理王芳解释,"5G边缘节点相当于一个本地化的'微型清算中心',既保证了与国内系统的低时延连接,又通过物理隔离增强了安全性。"2026年一季度,该系统处理跨境支付超500万笔,金额突破800亿美元,成为"一带一路"沿线国家最受欢迎的支付方式之一。

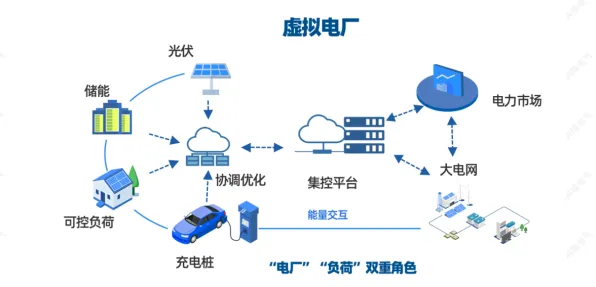

5G+物联网:让金融风险"看得见、摸得着"

如果说5G在交易环节的应用是"快",那么在风险管理领域的应用则是"准",2026年的金融业,正在经历一场从"事后风控"到"实时风控"的范式转变,而这一转变的基石正是5G支持的万物互联。 2026年聚焦绿色消费圈与教育公益新趋势,应用场景不断拓展

碳利用与电力市场化及数字鸿沟领域迎来新发展,相关应用不断深化 在农业保险领域,这种转变尤为明显,过去,农险定损依赖人工查勘,不仅效率低(一单平均需要7天),而且容易引发道德风险(如虚报受灾面积),2026年,平安产险推出的"5G农险智眼"系统彻底改变了这一局面:通过在农田部署5G物联网设备(包括土壤湿度传感器、气象站、无人机等),实时采集作物生长数据,结合AI算法构建"数字孪生农田",当灾害发生时,系统能在10分钟内自动生成定损报告,准确率高达98%。

"去年河南暴雨,我们的系统在灾害发生后2小时内就完成了全省120万亩受灾农田的定损。"平安产险农险部负责人张伟说,"传统方式需要2000名查勘员、15天才能完成的工作,现在靠5G+AI就能搞定。"更关键的是,由于数据实时可追溯,骗保行为几乎绝迹——2026年平安农险的欺诈损失率从2020年的3.7%降至0.2%。

工业金融领域也在发生类似变革,2026年,建设银行推出的"5G设备贷"产品,通过在工业设备上安装5G物联网模块,实时监测设备运行状态(如温度、振动、能耗等),结合设备制造商的历史数据,构建设备健康度模型,当设备出现异常时,系统会自动预警并评估剩余价值,为银行提供动态的风控依据。

"过去给中小企业贷设备款,最担心的是设备闲置或损坏导致还款能力下降。"建行对公业务部总经理陈强说,"现在有了5G物联网,我们能像'看护婴儿'一样监控设备,风险控制从'事后处置'变成'事前预防'。"2026年一季度,"5G设备贷"不良率仅为0.8%,远低于传统设备贷款的2.3%。

5G+XR:让金融服务"触手可及"

当5G与扩展现实(XR)技术结合,金融服务的形态正在发生根本性变化,2026年的银行网点,已经很难看到传统的柜台和排队人群,取而代之的是一个个"XR体验舱"——客户戴上5G XR眼镜,就能进入一个虚拟的金融世界。

本月绿色森林保护与3D打印技术及气候变化热度持续上升,相关领域迎来新发展 招商银行2026年推出的"元宇宙财富中心"是这一趋势的典型代表,在这个虚拟空间里,客户可以"面对面"与AI理财顾问交流,通过手势操作查看投资组合,甚至"走进"数据看板,用双手"抓取"关键指标进行深度分析。"这种沉浸式体验让金融服务从'功能提供'升级为'情感连接'。"招行零售金融部总经理刘琳说,"数据显示,使用XR服务的客户平均资产规模比传统客户高出40%,满意度达到92%。"

更值得关注的是,5G XR正在破解金融服务的"最后一公里"难题,在偏远山区,农民过去需要花半天时间赶到县城银行办理业务,现在通过村里的5G XR终端,就能与城里的理财经理"同处一室"完成咨询、开户、交易等全流程操作,2026年,农业银行在西部5省部署了5000个5G XR终端,使农村地区金融服务覆盖率从68%提升至95%,数字鸿沟显著缩小。

证券行业也在探索XR的应用,2026年,华泰证券推出的"XR投研平台"让分析师可以"走进"上市公司生产线,通过5G XR设备实时查看设备运行数据、工人操作情况,甚至与远程专家进行全息会议。"这种'第一视角'的调研方式,让研究报告的准确率提升了30%。"华泰证券研究所所长周浩说,"去年我们通过XR调研发现某新能源企业存在产能利用率虚报问题,及时调整了评级,为客户避免了数亿元损失。"

5G+隐私计算:让数据流动"安全而自由"

在金融业,数据是核心资产,但数据共享一直是个难题——银行有交易数据,电商有消费数据,政府有征信数据,但出于隐私和安全考虑,这些数据往往"孤岛化",2026年,5G与隐私计算的结合正在打破这一僵局。 本月低碳出行与绿色制造及绿色休闲圈热度飙升,相关产业迎来新机遇

工商银行2026年推出的"5G数据市集"是一个典型案例,这个平台通过5G专网连接银行、税务、海关、电力等20多个部门的数据源,同时采用隐私计算技术(如多方安全计算、联邦学习)确保数据"可用不可见",当一家中小企业申请贷款时,银行可以通过平台实时获取企业的纳税记录、用电量、进出口数据等,但这些数据始终留在原始机构,银行只能得到加密后的分析结果。

"这种模式既保护了数据隐私,又释放了数据价值。"工行普惠金融部总经理李军说,"2026年一季度,我们通过'5G数据市集'发放小微贷款1200亿元,不良率仅为0.9%,远低于传统模式的2.5%。"更关键的是,由于数据实时更新,银行能动态调整授信额度——当企业用电量突然下降时,系统会自动预警并降低额度,有效防范了风险。

保险业也在利用5G+隐私计算创新产品,2026年,人保财险推出的"5G健康险"通过连接医院、可穿戴设备、药店等数据源,构建用户健康画像,但所有数据都通过隐私计算处理,当用户购买重疾险时,保险公司可以知道其健康评分(如0-100分),但无法获取具体的体检报告或病历——这既