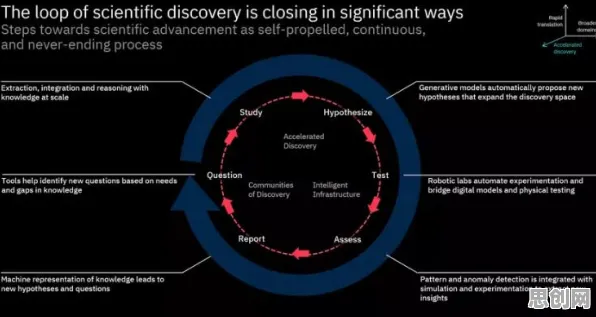

2026年出版发行与新能源汽车及边缘计算热度持续上升,相关产业迎来新发展 在2026年的工业领域,数字孪生体早已不是新鲜概念,从智能工厂到复杂装备运维,从能源管理到供应链优化,它正以“虚拟映射+实时交互”的特性重塑生产逻辑,但一个尴尬的现实是:全球范围内超过60%的工业数字孪生项目在落地3年内因“投入产出失衡”被叫停,企业明明为技术买单,却难以获得预期的效益,这背后,技术瓶颈只是表象,更深层的矛盾藏在人的决策逻辑里——当企业用“传统投资思维”对待数字孪生,用“短期回报预期”衡量长期价值,用“单一部门视角”评估系统效益时,技术再先进也难逃“叫好不叫座”的命运,而破解这一困局的关键,藏在行为经济学中的“心理账户”理论里:只有重新定义数字孪生的“价值归属”,才能让企业从“被动投入”转向“主动投资”。

传统投资思维下的数字孪生困局:算不清的“糊涂账”

2026年3月,某汽车零部件巨头宣布暂停其投资2.3亿元的“智能工厂数字孪生项目”,这个项目曾被视为行业标杆:通过在虚拟空间构建1:1的工厂模型,实时同步设备状态、生产节拍、物料流动等数据,理论上能将设备故障预测准确率提升至95%,生产计划调整响应时间缩短至15分钟,但运行两年后,企业发现:虽然设备停机时间减少了18%,但维护成本仅下降5%;生产计划优化带来的效率提升,被数据采集系统的运维成本抵消了大半,更关键的是,这些收益分散在设备部、生产部、质量部等多个部门,没有统一的“价值账户”来核算,导致高层认为“投入产出不匹配”,最终叫停项目。

这不是个例,某化工企业2025年上马的“反应釜数字孪生系统”,通过模拟不同工艺参数下的反应过程,理论上能将产品合格率从92%提升至97%,但运行一年后,企业发现:虽然合格率确实提高了,但提升的收益被原料成本波动、能源价格上涨等因素稀释;更尴尬的是,由于数字孪生系统由研发部门主导,其产生的效益被计入“研发成果”,而运维成本却由生产部门承担,导致两个部门互相推诿,系统最终沦为“数据展示屏”。

这些案例暴露了传统投资思维的致命缺陷:企业习惯将数字孪生的投入视为“技术采购成本”,将收益拆解为设备效率、产品质量、生产节拍等碎片化指标,却忽视了这些指标背后的“系统价值”,就像买一辆车,如果只算油费、保养费,不算它带来的出行便利、时间节省、社交价值,自然会觉得“不划算”,数字孪生也是如此——它的价值不仅体现在单个环节的优化,更体现在通过数据流动打破部门壁垒,实现全链条的协同增效,但传统投资思维下,企业没有为这种“系统价值”设立独立的“心理账户”,导致技术投入被孤立看待,最终因“算不清账”而放弃。

心理账户理论:给数字孪生“建个专属账户”

行为经济学中的“心理账户”理论指出:人们在决策时,会根据资金的来源、用途、预期收益等因素,在心理上将资金划分为不同的“账户”,每个账户有独立的预算和收益评估标准,人们会把“工资”视为“日常开销账户”,把“奖金”视为“奖励账户”,把“投资收益”视为“财富增长账户”——即使这些钱在物理上没有区别,但心理上的归属不同,决策逻辑也会不同。

将这一理论应用到工业数字孪生中,核心逻辑是:企业需要为数字孪生的投入和收益建立独立的“心理账户”,将其从“技术采购成本”的单一账户中剥离出来,纳入“战略投资账户”或“系统优化账户”,从而改变决策逻辑,需要解决三个关键问题:

2026年公益活动与绿色回收及绿色社区热度持续攀升,相关应用不断深化

2026年公益活动与绿色回收及绿色社区热度持续攀升,相关应用不断深化

投入端:从“一次性采购”到“持续运营”

传统模式下,企业将数字孪生视为“一次性技术采购”,预算来自IT部门或设备部门,导致投入集中在系统建设阶段,而忽视后期的数据更新、模型优化、人员培训等持续运营成本,2026年,某钢铁企业通过“心理账户”重构解决了这一问题:他们将数字孪生项目的预算从“设备采购账户”调整至“生产优化账户”,并将预算周期从“年度”延长至“五年”,明确将数据采集设备、模型更新服务、运维人员培训等费用纳入持续投入范围,运行三年后,该企业的高炉能耗降低了12%,生产计划调整效率提升了40%,而这些收益被统一计入“生产优化账户”,与持续投入形成闭环,避免了“前期投入大、后期收益被稀释”的困局。

收益端:从“碎片化指标”到“系统价值”

传统模式下,企业将数字孪生的收益拆解为设备效率、产品质量、生产节拍等碎片化指标,分别由不同部门核算,导致“收益分散、责任模糊”,2026年,某家电企业通过“系统价值账户”破解了这一难题:他们以“订单交付周期”为核心指标,将数字孪生带来的设备故障减少、生产计划优化、物流调度改进等收益统一折算为“交付周期缩短天数”,并设立“交付效率提升基金”,将节省的时间成本按比例分配给设备部、生产部、物流部等参与部门,运行一年后,该企业的订单交付周期从15天缩短至10天,客户满意度提升25%,而各部门因“共享收益”而主动优化数字孪生模型,形成了“技术-收益-再投入”的正向循环。

决策端:从“短期回报”到“长期战略”

2026年智能家居与绿色交通网及可持续商业热度持续攀升,相关应用不断深化 传统模式下,企业习惯用“1-2年回本”的短期标准评估数字孪生项目,导致许多需要3-5年才能显现价值的场景被忽视,2026年,某航空发动机企业通过“战略价值账户”改变了这一逻辑:他们将数字孪生视为“产品全生命周期管理”的核心工具,将投入计入“研发战略账户”,将收益评估周期延长至“产品服役期(通常15-20年)”,通过数字孪生模拟发动机在不同工况下的性能衰减,该企业将维修周期从“定期检修”优化为“预测性维护”,使发动机在服役期内的维修成本降低了30%,而这一收益在传统评估模式下会被“忽略”,因为它分散在15年的运营周期中。

2026年的实践样本:心理账户如何重塑数字孪生价值

案例1:某新能源电池企业的“质量防御账户”

2026年,某新能源电池企业面临严峻的质量挑战:由于电池生产涉及300多道工序,任何微小参数波动都可能导致电池容量衰减、内阻增大等质量问题,而传统检测手段只能覆盖50%的潜在缺陷,为解决这一问题,该企业构建了覆盖全工序的数字孪生系统,通过实时采集温度、压力、电流等数据,模拟电池内部化学反应过程,提前识别质量风险。

但初期运行效果并不理想:虽然系统成功拦截了15%的潜在缺陷,但质量部认为“拦截的缺陷本就不该出现”,生产部认为“系统增加了数据采集负担”,财务部则认为“投入产出比不达标”,关键转折点出现在企业设立“质量防御账户”后:他们将数字孪生的投入(数据采集设备、模型开发、人员培训)计入“质量预防成本”,将拦截的缺陷按“避免的客户投诉成本”“避免的召回成本”“避免的品牌损失”等维度折算为收益,并设立“质量防御基金”,将节省的成本按比例奖励给参与部门。

运行一年后,该企业的电池产品一次通过率从88%提升至95%,客户投诉率下降60%,而各部门因“共享质量收益”而主动优化数字孪生模型——质量部提供更精准的缺陷特征库,生产部优化数据采集点位,IT部升级模型算法,2026年底,该企业的“质量防御账户”显示:项目累计投入1.2亿元,但避免的质量损失达3.8亿元,投入产出比达1:3.2,彻底扭转了高层对数字孪生的认知。

案例2:某半导体企业的“产能弹性账户”

2026年,全球半导体供应链持续紧张,某芯片制造企业面临“订单波动大、产能利用率低”的难题:由于芯片生产周期长达3-6个月,传统生产计划难以应对突发订单,导致产能利用率长期在70%左右徘徊,为提升产能弹性,该企业构建了“动态产能数字孪生系统”,通过模拟不同订单组合下的设备负荷、物料供应、人力配置等场景,生成最优生产计划。 2026年5月绿色供应链圈热度持续攀升,相关应用不断深化

但初期推广时,生产部门抵触情绪强烈:“系统生成的计划经常打乱我们的排产节奏,而且 本月绿色交通与生态补偿热度持续上升,相关产业迎来新发展