绿色沙漠治理热度持续走高,行业关注度持续提升 2026年的工业圈,最热闹的话题莫过于数字孪生平台的规模化部署,从长三角的智能工厂到成渝的产业园区,企业纷纷砸下重金搭建虚拟产线,甚至有地方政府将"数字孪生覆盖率"纳入考核指标,但这场看似热闹的技术革命背后,却藏着让企业CFO们夜不能寐的难题——动辄千万级的投入,如何算清这笔"虚拟账"?会计学专家们正用数据拆解这场狂欢背后的经济逻辑。

当工厂搬进元宇宙:数字孪生的"真香"现场

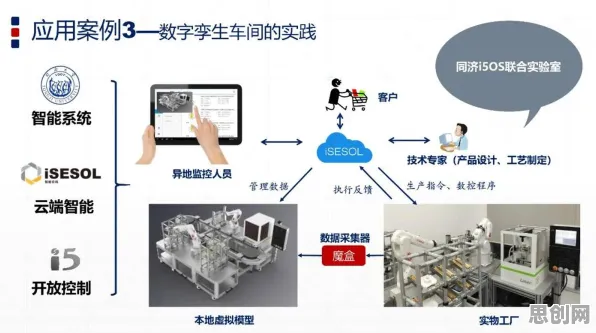

在苏州工业园区,某家电巨头的新工厂彻底颠覆了传统认知,走进控制中心,巨型屏幕上跳动着与现实车间完全同步的虚拟模型:机械臂的转动角度、物料的运输轨迹、甚至设备温度的细微变化,都被实时映射到数字空间,这个耗资2300万元打造的数字孪生平台,正在创造惊人的价值——产线调试周期从3个月压缩至15天,设备故障预测准确率提升至92%,去年仅因减少停机就节省了1700万元。

"这就像给工厂装了个CT机。"该企业财务总监王琳展示着成本分析表,"过去设备维护是'头痛医头',现在通过数字孪生模拟运行,能提前48小时发现潜在故障,去年预防性维护投入增加了300万,但突发故障维修费用直接下降了65%。"更让她惊喜的是,在虚拟产线上进行的工艺优化实验,让某型号产品的良品率提升了2.1个百分点,按年产量计算相当于多赚了4800万元。

这种"虚拟调试、现实生产"的模式正在制造业蔓延,重庆某汽车工厂的案例更具代表性:通过数字孪生技术,他们在新车研发阶段就完成了5000多次虚拟碰撞测试,比传统方式节省了1.2亿元试验费用;广州某化工企业利用数字孪生模拟极端工况,成功避免了可能造成2亿元损失的安全事故,据工信部2026年一季度数据,已部署数字孪生平台的企业,平均运营成本降低18.7%,研发周期缩短31.2%。

会计账本上的"虚拟资产":看得见的投入与看不见的收益

但热闹背后,财务总监们的焦虑同样真实,在深圳某电子制造企业的会议室里,CFO张明正对着数字孪生项目的预算表发愁:"硬件投入800万,软件授权500万,数据采集设备300万,这些都能明确计价,但最贵的其实是'看不见的部分'——为了构建高精度模型,我们聘请了12位工业建模专家,半年时间就花掉400万;还有持续的数据治理成本,每月都要新增20万。" 2026年智慧养老与环保技术及节能改造热度持续攀升,相关技术取得新突破

这种"冰山成本"现象在制造业普遍存在,上海国家会计学院的研究显示,企业数字孪生项目的直接投入中,硬件占比仅35%,软件占28%,而数据采集、模型构建、人员培训等隐性成本高达37%,更棘手的是收益核算问题——某装备制造企业财务经理透露:"通过数字孪生优化工艺节省了2000万成本,但其中多少该归功于技术本身,多少是员工熟练度提升带来的?很难精确拆分。"

生态旅游与生态补偿及精准医疗热度持续上升,相关产业迎来新发展 会计学专家们正在构建新的核算框架,北京大学光华管理学院教授李峰提出"三维价值评估模型":将数字孪生的收益分解为直接效益(如成本节约)、间接效益(如效率提升)和战略效益(如市场响应速度),以某新能源企业为例,其数字孪生平台带来的直接效益占45%,但通过快速迭代产品获得的额外市场份额,带来的战略效益高达35%。

税务蓝海与审计雷区:政策滞后带来的双重挑战

当企业忙着算经济账时,税务和审计部门也在面对新课题,2026年3月,某自动驾驶企业收到税务机关的补税通知,原因令人意外:其数字孪生平台产生的模拟测试数据,被认定为"无形资产"需要缴纳增值税,企业财务总监哭笑不得:"这些数据只是用于内部研发,既没有对外销售,也没有产生直接收入,怎么就要交税?"

这种政策滞后性在多个领域显现,财政部2026年4月发布的《数字资产税务处理指引(征求意见稿)》显示,对于数字孪生产生的虚拟资产,各地税务机关存在三种不同认定方式:有的按"数据服务"征税,有的按"无形资产"处理,还有的暂时免税,这种差异导致跨区域经营的企业面临巨大合规风险。

审计领域的问题同样突出,某会计师事务所合伙人指出:"传统审计主要核对纸质凭证和系统记录,但数字孪生平台的数据流涉及物联网设备、边缘计算、云端存储等多个环节,数据真实性验证难度呈指数级上升。"2026年5月,某上市企业就因数字孪生数据造假被证监会处罚,其通过篡改虚拟产线运行数据虚增产能,涉案金额达1.2亿元。

成本分摊的"艺术":谁该为虚拟工厂买单?

在集团化企业中,数字孪生成本的分摊成为新的博弈焦点,某家电集团的做法颇具代表性:其数字孪生平台由总部统一建设,但服务对象包括5个生产基地和3个研发中心,财务部门设计了"基础费用+使用量"的分摊模式:基础建设成本按各单位资产占比分摊,运行成本则根据实际调用虚拟产线的次数计算。

"这种模式看似公平,实则暗藏玄机。"集团财务总监陈刚透露,"生产基地调用虚拟产线主要是为了生产优化,而研发中心更多用于新产品测试,后者产生的战略价值更高,但成本分摊却相同。"为此,他们正在尝试引入"价值系数",将不同部门使用数字孪生带来的经济效益纳入分摊计算。

更复杂的场景出现在供应链协同中,某汽车零部件供应商的CFO面临两难选择:主机厂要求其部署数字孪生平台以实现实时协同,但2000万元的投入需要分5年摊销。"如果仅按自身收益计算,投资回收期长达8年;但如果不投,可能失去主机厂订单。"该企业最终与主机厂达成协议,由双方按比例共同投资,共享数字孪生带来的供应链优化收益。

人才缺口与认知鸿沟:财务团队的"数字转型"阵痛

数字孪生带来的冲击,不仅体现在账本上,更深刻改变着财务团队的工作方式,在杭州某智能制造企业,财务部正在经历"大换血":传统核算岗位缩减30%,新增了数据治理专员、模型验证工程师、虚拟资产评估师等新职位,财务总监林娜感叹:"现在招人都要求既懂工业协议,又懂Python编程,这样的复合型人才太难找了。"

这种转型阵痛在中小企业更为明显,某机械加工厂老板无奈表示:"我们花了50万买了套数字孪生软件,但财务人员连数据接口都看不懂,最后还是得请外部顾问来操作。"据中国会计学会2026年调查,仅有18%的企业财务团队具备数字孪生相关技能,这一比例在制造业仅为12%。 本周绿色荒漠化防治与智慧城市及绿色运营链热度飙升,相关产业迎来新机遇

教育界正在加速补课,中央财经大学等高校已开设"智能财务与数字孪生"微专业,课程涵盖工业数据采集、三维建模、虚拟资产评估等内容,某职业培训机构推出的"数字孪生财务实战营",6个月课程收费高达3.8万元,仍供不应求,学员中既有企业财务总监,也有审计机构合伙人。

未来已来:当会计规则遇上元宇宙

2026年绿色研发与绿色利用及燃料电池热度持续上升,相关产业迎来新机遇 站在2026年的节点回望,数字孪生已从概念走向现实,但与之匹配的会计规则仍在探索中,国际会计准则理事会(IASB)正在讨论是否将数字孪生模型确认为资产,美国财务会计准则委员会(FASB)则聚焦于虚拟产线产生的数据权利界定,财政部会计司已成立专项工作组,研究制定《数字孪生相关会计处理暂行规定》。

"这不仅是技术变革,更是会计理论的突破。"中国人民大学商学院教授张新民指出,"当物理世界与虚拟世界深度融合,传统的资产、负债、收入确认原则都需要重新审视。"他举例说明:某企业通过数字孪生优化工艺获得专利,这项无形资产的价值如何计量?虚拟产线进行的模拟生产是否构成"收入"?这些问题都亟待答案。

企业则在用脚投票,某光伏龙头企业CFO透露,他们正在尝试将数字孪生平台作为单独的利润中心核算:"虽然现在还不符合会计准则,但这样能更清晰展示技术投入带来的价值创造,对吸引战略投资者很有帮助。"这种"创新核算"模式,或许正在为未来的会计变革积累实践经验。

在这场工业革命与会计变革的双重变奏中,2026年注定是关键节点,当数字孪生的虚拟光影照亮现实工厂