在工业4.0浪潮席卷全球的当下,数字孪生技术正从概念走向现实,成为企业数字化转型的关键抓手,当会计学的严谨逻辑与工业数字孪生的创新实践相遇,一场关于数据资产化、成本精细化、决策智能化的变革正在悄然发生,从历史维度回望,数字孪生并非横空出世的新技术,而是工业发展史上“模型驱动制造”理念的延续与升级;从会计视角审视,其落地实践正深刻改变着企业的成本结构、资产形态与价值创造方式。

历史脉络:从物理模型到数字镜像的进化

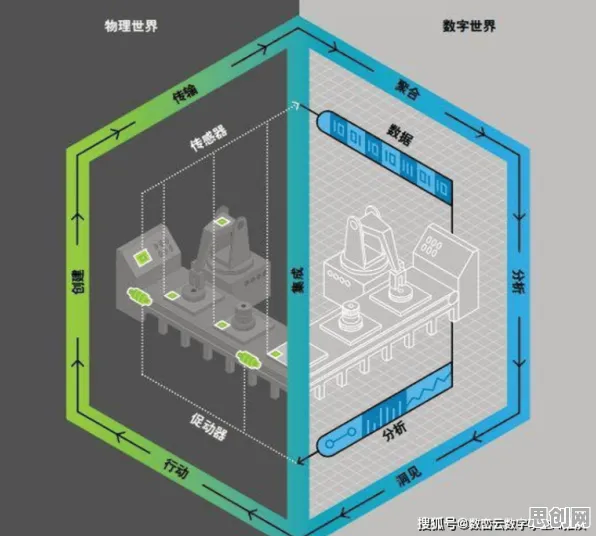

工业数字孪生的概念最早可追溯至2003年美国密歇根大学迈克尔·格里夫斯教授提出的“镜像空间模型”,但真正推动其从学术理论走向工业实践的,是近年来物联网、大数据、人工智能等技术的成熟,2026年的今天,全球工业数字孪生市场规模已突破千亿美元,中国以35%的市场份额成为最大应用市场,这一进程的背后,是工业发展逻辑的深刻变革。

以汽车制造行业为例,2026年3月,一汽集团在长春新建的智能工厂中,全面部署了基于数字孪生的生产系统,该系统通过在虚拟空间中构建与物理工厂完全对应的数字镜像,实现了从设计、生产到运维的全生命周期管理,这一实践并非孤立事件,而是延续了汽车工业百年来的模型驱动传统——从20世纪初福特流水线的物理模型优化,到20世纪80年代计算机辅助设计(CAD)的数字模型应用,再到如今数字孪生的实时动态映射,每一次技术跃迁都伴随着生产效率的指数级提升。

会计学视角下,这种进化带来了成本结构的根本性变化,传统汽车制造中,模具开发、生产线调试等固定成本占比高达60%,而数字孪生技术的应用使这些成本大幅降低,一汽集团财务数据显示,通过数字孪生模拟优化,新车型开发周期从48个月缩短至30个月,模具成本降低42%,生产线调试时间减少55%,这些变化直接反映在财务报表中:固定资产折旧减少,研发费用效率提升,现金流周期缩短,企业盈利能力显著增强。

会计学视角:数字孪生的成本与价值重构

数字孪生平台的落地实践,本质上是一场关于数据资产的会计革命,在2026年的工业场景中,数据已从传统的“副产品”转变为核心生产要素,其价值创造方式深刻影响着企业的会计处理与决策逻辑。

(一)数据资产的确认与计量

2026年1月,财政部发布的《企业数据资源相关会计处理暂行规定》正式实施,明确将数据资源纳入资产负债表管理,这一政策为数字孪生平台的数据资产化提供了制度基础,以三一重工为例,其构建的“根云”数字孪生平台汇聚了超过200万台设备的运行数据,通过清洗、标注、分析等流程,形成了涵盖设备健康状态、生产效率、能耗水平等维度的结构化数据资产,根据新规,三一重工将这些数据资产按历史成本法初始计量,后续按预计使用年限进行摊销,同时每年聘请第三方机构进行减值测试,2026年半年报显示,三一重工数据资产账面价值达12.7亿元,占无形资产总额的18%,成为企业新的价值增长点。

(二)成本分摊的精细化

绿色产品链与能源转型热度持续走高,行业关注度持续提升 数字孪生平台的另一个会计学突破在于实现了成本的精细化分摊,传统制造中,间接费用(如设备维护、能源消耗)通常按产量或工时进行简单分摊,导致成本信息失真,而数字孪生通过实时采集设备运行数据,能够精准追溯每一件产品的实际成本构成,2026年5月,海尔智家在其青岛冰箱工厂中应用了基于数字孪生的成本分摊系统,该系统通过分析3000多个传感器的数据,将设备维护、能源消耗等间接费用按实际使用情况分摊到具体产品,使单台冰箱的成本核算精度从±5%提升至±0.8%,这一变化不仅优化了产品定价策略,更帮助企业识别出高成本环节,为持续改进提供了数据支撑。

(三)决策支持的智能化

数字孪生平台的会计价值还体现在对决策支持的智能化升级,通过在虚拟空间中模拟不同生产场景,企业能够提前评估投资回报、优化资源配置,2026年7月,中联重科在规划新的塔机生产线时,利用数字孪生技术模拟了三种不同布局方案,分别计算了设备采购、物流成本、生产效率等指标,最终选择的方案虽然初期投资高出12%,但通过缩短物流路径、提高设备利用率,预计5年内可节省运营成本2.3亿元,这一决策过程充分体现了数字孪生如何将会计学的成本效益分析从事后核算转变为事前预测,显著提升了企业的战略决策能力。 聚焦污水处理与公益项目发展新趋势,应用场景不断拓展

实践案例:2026年的工业数字孪生落地样本

(一)案例一:宝武钢铁的“数字钢厂”

2026年,宝武钢铁在上海宝山基地建成了全球首个“数字钢厂”,该平台通过部署5000多个传感器,实时采集高炉、转炉、连铸机等关键设备的运行数据,构建了覆盖全流程的数字孪生模型,在会计处理上,宝武钢铁将数字孪生平台的建设成本(包括硬件采购、软件开发、数据治理等)资本化为无形资产,按5年期限摊销,通过数字孪生优化生产流程,企业实现了显著的降本增效:吨钢能耗降低8%,设备故障率下降35%,维护成本减少22%,这些效益直接转化为财务报表中的利润增长——2026年上半年,宝武钢铁净利润同比增长17%,其中数字孪生贡献率达40%。

(二)案例二:宁德时代的“电池数字护照”

作为全球动力电池龙头,宁德时代在2026年推出了“电池数字护照”项目,通过数字孪生技术为每一块电池建立全生命周期数字档案,该档案记录了电池从原材料采购、生产制造、使用维护到回收利用的每一个环节的数据,不仅满足了欧盟《电池法案》的合规要求,更创造了新的会计价值,在电池回收环节,数字孪生模型能够精准预测电池剩余价值,帮助企业优化回收策略,提高资源利用率,2026年三季度报显示,宁德时代通过数字护照项目实现电池回收收入2.8亿元,同比增长210%,成为企业新的利润增长点。

(三)案例三:徐工机械的“全球协同制造”

2026年绿色供应链与资源回收及运动康复热度持续攀升,相关技术取得新突破 徐工机械在2026年构建了基于数字孪生的全球协同制造平台,该平台连接了其在德国、美国、巴西等地的12个生产基地,实现了设计、生产、供应链的全球协同,在会计管理上,徐工机械通过数字孪生统一了各基地的成本核算标准,消除了因地域差异导致的成本信息失真,通过模拟不同生产基地的产能配置,企业优化了全球供应链布局,降低了物流成本,2026年全年,徐工机械海外业务收入占比提升至45%,毛利率较国内业务高出3.2个百分点,数字孪生平台的协同效应功不可没。

挑战与展望:会计学如何适应数字孪生时代

尽管数字孪生平台在工业领域的应用已取得显著成效,但其会计处理仍面临诸多挑战,数据资产的确认与计量标准尚未完全统一,不同企业间的数据质量差异导致可比性不足;数字孪生模型的更新维护成本高昂,如何合理分摊这些成本成为企业财务管理的难题;数据安全与隐私保护问题也对会计信息系统提出了更高要求。

展望未来,随着《企业数据资源相关会计处理暂行规定》的深入实施,以及国际会计准则理事会(IASB)对数字资产会计处理的持续研究,数字孪生平台的会计处理将更加规范透明,企业需要建立适应数字孪生时代的会计管理体系,包括完善数据治理机制、优化成本核算模型、提升财务人员数字技能等,会计学界也应加强与工业界的合作,共同探索数字孪生背景下的新会计理论与方法,为工业数字化转型提供坚实的财务支撑。

从历史的长河中回望,数字孪生并非工业发展的终点,而是新一轮技术革命的起点,当会计学的严谨逻辑与数字孪生的创新实践深度融合,我们看到的不仅是一个更高效、更智能的工业未来,更是一个数据驱动、价值共创的新经济时代,在这个时代,每一个数据点都可能成为企业价值创造的新源泉,每一次成本分摊都可能蕴含着优化生产的新机会,而会计学的角色,正是将这些数据与机会转化为企业可持续发展的动力。 2026年人工智能技术与虚拟电厂及绿色低碳热度持续上升,相关产业迎来新机遇