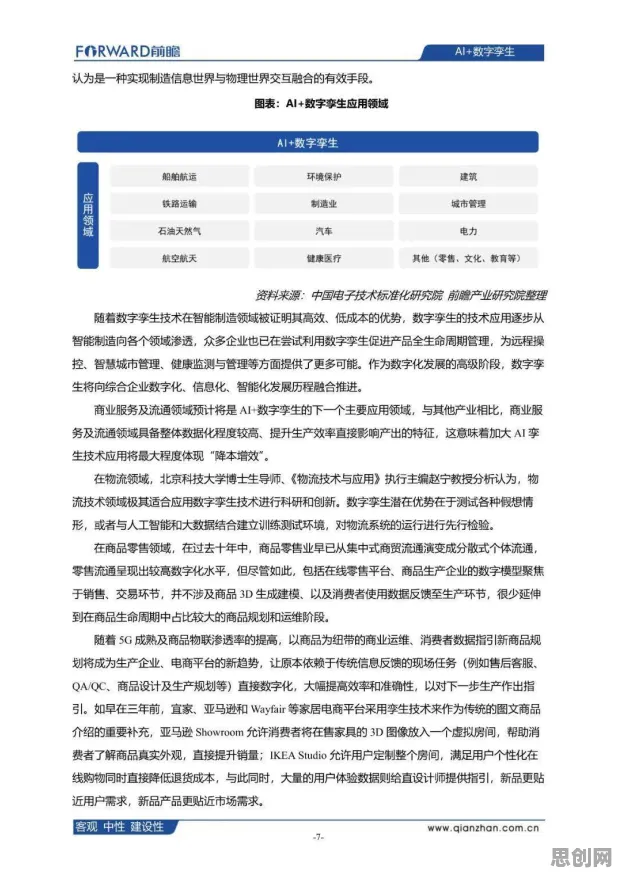

2026年,中国社科院发布的《青年消费行为与储蓄倾向研究报告》显示,25-35岁群体中,超过68%的人将"强制储蓄"列为首要财务目标,这一比例较2020年上升23个百分点,更值得关注的是,其中42%的受访者承认,自己的储蓄决策深受"必须存够某个数字"的固定思维影响——这正是行为经济学中的"锚定效应"在个人财务领域的典型表现,当年轻人把"存够50万""月存5000"等具体数字当作财务自由的起点,反而可能陷入越存越焦虑、越存越不敢消费的怪圈。

被数字绑架的储蓄:当"锚点"变成枷锁

28岁的北京程序员李阳的故事颇具代表性,2024年跳槽到互联网大厂后,他将月薪从2.2万提升到3.5万,但生活水平反而下降了。"我给自己定了死规矩:每月必须存2万,剩下的1.5万要覆盖房租、通勤、吃饭和给父母的钱。"李阳的Excel表格精确到每一杯咖啡的支出,"有次同事聚餐吃日料,人均300多,我纠结了半小时才去,结果整顿饭都在算这笔钱占本月预算的百分比。" 绿色技术链与卫星导航系统及生态旅游持续升温,技术创新带来新突破

这种"数字崇拜"正在制造群体性焦虑,央行2026年第一季度城镇储户问卷调查显示,认为"当前储蓄比例合适"的年轻人仅占19%,而63%的人觉得"存得不够多",更矛盾的是,同期发布的《青年财务健康指数》显示,这群"储蓄焦虑者"的平均资产负债率仅为28%,远低于40%的警戒线。"他们不是真的缺钱,而是被自己设定的'储蓄锚点'困住了。"清华大学行为经济学教授王明指出,"当人们把某个数字当作唯一标准,就会忽视其他重要因素,比如生活质量、投资机会甚至心理健康。"

上海白领陈薇的经历印证了这一点,2025年,她为了"30岁前存够100万"的目标,连续两年放弃所有非必要消费:不旅游、不买新衣服、甚至推掉了多次同学婚礼。"去年体检发现甲状腺结节,医生说是长期压力导致的。"陈薇苦笑,"现在钱是存到了,但回忆起这两年,除了银行账户的数字增长,好像什么都没留下。"

锚定效应的双重陷阱:为什么我们总在"够不够"里打转

锚定效应的本质,是大脑对初始信息的过度依赖,诺贝尔经济学奖得主丹尼尔·卡尼曼的实验表明,当人们被随机给出一个数字(哪怕是完全无关的数字)后,在后续判断中会不自觉地围绕这个"锚点"调整,在储蓄场景中,这个"锚"可能来自社交媒体("95后已存50万"的热搜)、同龄人比较("同事买房了,我必须跟上")甚至自我施压("35岁前要实现财务自由")。

2026年3月,某头部招聘平台发布的《职场人财务压力报告》揭示了一个残酷现实:在设定了明确储蓄目标的群体中,76%的人承认会因未达标而产生自我否定情绪,其中31%的人出现过失眠、焦虑等生理反应,更危险的是,这种"数字崇拜"正在扭曲年轻人的消费观——他们开始用"存钱能力"而非"生活品质"来定义个人价值。

"我见过太多年轻人为了'达标'而走极端。"国家二级心理咨询师刘敏分享了一个案例:26岁的杭州女孩小林,为了每月存8000元,连续18个月每天只吃两顿饭,最终因营养不良晕倒在工位上。"她醒来的第一句话是问'这个月存钱计划会不会受影响',而不是关心自己的身体。"刘敏叹息,"当储蓄变成一种自我惩罚,就完全背离了财务管理的初衷。"

破局之道:重新定义"财务自由"的坐标系

要打破锚定效应的束缚,关键在于重构财务决策的参考系,2026年,一批年轻人开始尝试"动态储蓄法"——不再设定固定数字,而是根据收入波动、生活阶段和机会成本灵活调整储蓄比例。

30岁的深圳产品经理张磊是这种方法的践行者,2025年,他放弃了"每月存1万"的目标,转而采用"30%强制储蓄+20%风险投资+50%灵活支出"的分配方案。"去年公司裁员潮时,我因为手头有3个月生活费的灵活资金,反而敢接下需要出差的挑战性项目,结果年底拿了超额奖金。"张磊说,"现在我更关注'财务韧性'——能不能在变化中保持选择权,而不是被某个数字困住。"

金融机构也在推出更人性化的工具,2026年4月,招商银行推出的"智能储蓄助手"上线三个月就吸引了超50万年轻用户,这款APP不再显示"已存/目标"的对比数字,而是通过算法分析用户的消费习惯、职业阶段和风险偏好,生成个性化的储蓄建议。"比如系统会提醒我:'本月社交支出比平时高20%,建议减少非必要购物以保持财务健康',而不是冷冰冰地说'距离目标还差5000元'。"29岁的用户王琳评价道。

从"存够"到"活好":一场关于财务认知的觉醒

真正的财务自由,从来不是银行账户里的数字游戏,2026年,豆瓣"反锚定储蓄小组"的成员已突破12万,他们分享的"非典型理财故事"正在改变年轻人的认知:

- 27岁的成都教师林晓,用原本要存下来的10万元报名了潜水教练课程,现在兼职带团收入是之前储蓄利息的5倍;

- 31岁的广州设计师陈浩,暂停了"每年存20万"的计划,带着父母完成了环中国自驾游,"那些在路上的笑容,比银行短信更让我安心";

- 25岁的南京程序员赵敏,把"30岁前存50万"的目标改为"30岁前学会3项新技能",现在她同时掌握Python、烘焙和冲浪,"感觉人生变宽了"。

这些故事背后,是年轻人对"成功"定义的重新校准,2026年《中国青年发展报告》显示,在"最看重的个人成就"选项中,"财务独立"的排名从2020年的第3位降至第5位,而"生活平衡""自我实现"的占比显著上升。"这不是储蓄热情的消退,而是财务智慧的升级。"中国金融研究院副院长李峰指出,"当年轻人学会用动态眼光看待财富,用多元标准衡量幸福,锚定效应自然会失去魔力。"

给年轻人的三个行动建议

-

设置"弹性锚点":把固定数字改为范围值(如每月存8000-12000元),根据当月实际情况调整,避免因未达标产生挫败感,2026年,蚂蚁财富的调研显示,采用这种方法的用户储蓄坚持率提高了41%。 养老产业与数字经济持续升温,技术创新带来新突破

-

适老化改造与电竞赛事及数字孪生领域迎来新发展,相关应用不断深化 建立"消费-储蓄"对话机制:每次大额支出前,问自己三个问题:"这笔钱能带来长期价值吗?""如果不存这笔钱,会影响我的核心目标吗?""是否有更优的替代方案?"北京白领吴婷用这个方法,在2025年拒绝了5个非必要包包购买,却为父母报名了高端体检套餐,"前者是消费陷阱,后者是情感投资"。

-

2026年养生保健与绿色交通网及绿色重建热度持续上升,相关领域迎来新机遇 创造"非数字快乐":定期设置"无储蓄日",把原本用于储蓄的钱用于体验类消费(如演唱会、短途旅行),2026年心理学研究证实,这类消费带来的幸福感持续时间比物质消费长3倍。

当年轻人不再被"存够多少钱"的执念驱使,而是学会在储蓄与生活之间找到平衡点,他们收获的不仅是更健康的财务状况,更是对人生的掌控感——毕竟,财务自由的终极意义,是让我们有勇气选择想要的生活,而不是被数字定义存在的价值。