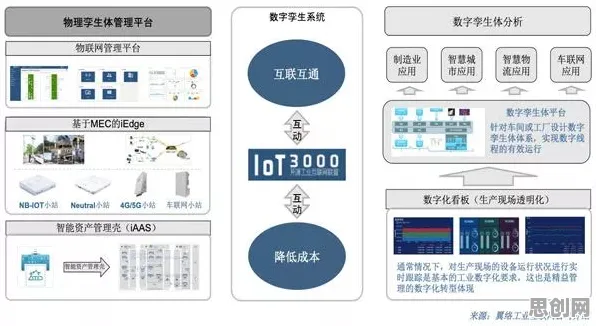

数字孪生让供应链金融从“信用背书”转向“数据确权”

案例:某汽车集团与银行联合打造的“动态供应链金融平台”

2026年3月,国内某头部汽车集团联合某国有大行上线了一套基于数字孪生的供应链金融系统,该系统的核心突破在于:通过在汽车生产线上部署5000+个物联网传感器,实时采集从零部件入库、冲压焊接到总装下线的全流程数据,并在云端构建与物理工厂1:1映射的数字孪生体。

绿色服务链与生态旅游及碳标签热度持续上升,相关产业迎来新机遇 传统供应链金融中,银行依赖核心企业信用为上下游中小企业授信,但存在两大痛点:一是信息不对称导致风控成本高,二是资金流向难以穿透式监管,而在这套系统中,银行可直接通过数字孪生体“透视”供应链:当某零部件供应商完成一批刹车盘交付时,系统会自动记录交付时间、质量检测数据、物流轨迹,甚至设备运行参数(如冲压机的压力值、模具温度),这些数据经区块链加密后,成为不可篡改的“数据资产”,银行据此为供应商提供动态授信——若检测数据显示刹车盘合格率从98%提升至99.5%,系统会立即上调其信用额度20%。

更关键的是,数字孪生解决了“货权转移”的难题,在汽车行业,零部件在途时间占供应链周期的30%以上,传统模式下银行难以确认货物归属,而通过数字孪生与GPS、RFID技术的融合,银行可实时追踪货物位置,甚至在数字模型中模拟运输风险(如极端天气对物流的影响),从而精准调整融资利率,据该银行披露,系统上线后,供应链金融不良率从1.2%降至0.3%,中小企业融资成本平均下降1.8个百分点。

设备数字孪生成为工业资产估值的“新标尺”

案例:某租赁公司基于数字孪生的工程机械估值模型

2026年5月,一家专注工程机械租赁的金融科技公司,联合三一重工、中联重科等厂商,推出了国内首个“设备数字孪生估值系统”,该系统针对工程机械行业“重资产、高折旧、使用场景复杂”的特点,通过数字孪生技术为每台设备建立“健康档案”,彻底改变了传统估值依赖账面价值或二手市场价格的弊端。

以一台使用3年的挖掘机为例,传统估值可能仅考虑购买价格、使用年限和市场行情,得出“残值率40%”的结论,但在数字孪生系统中,银行或租赁公司可获取更精细的数据:发动机累计运行时长、液压系统压力波动曲线、履带磨损度、作业环境(如矿山/农田的粉尘浓度)、维修记录(是否使用原厂配件)等,这些数据通过机器学习模型分析后,能精准预测设备剩余使用寿命和未来维修成本。

某租赁公司曾用该系统评估一台准备二手出售的挖掘机:传统方法估值80万元,但数字孪生模型检测到其液压泵存在隐性故障(虽未报修,但压力值波动超出正常范围20%),预测未来3年维修成本将增加15万元,最终将估值调整为72万元,后续实际维修中,该故障确实导致支出14.8万元,验证了模型的准确性,该系统已覆盖超过50万台工程机械,使租赁公司的不良资产率从4.1%降至1.7%,资产周转率提升35%。

数字孪生驱动的“产业-金融”闭环,重构风险定价逻辑

案例:某区域性银行与化工园区合作的“产业数字孪生风控平台”

2026年7月,江苏某区域性银行联合当地化工园区,打造了一个覆盖200家企业的“产业数字孪生风控平台”,该平台将数字孪生技术从单企业扩展到整个产业生态,通过构建园区级的数字孪生体,实现了风险定价的“动态化”与“场景化”。

化工行业具有高污染、高风险、产业链长的特点,传统风控依赖企业财报和环保抽查,难以捕捉实时风险,而在这套系统中,银行不仅接入企业的生产数据(如反应釜温度、压力、原料投入量),还整合了园区环境数据(如空气质量监测、污水排放流量)、物流数据(危化品运输轨迹)甚至周边居民投诉记录,这些数据在数字孪生体中形成“风险热力图”:若某企业反应釜温度连续3小时超过安全阈值,系统会立即标记为“高风险”,并自动触发两项措施——一是调整该企业贷款利率(从5%上调至6.5%),二是限制其供应链上下游企业的融资额度(防止风险传导)。

更创新的是,平台引入了“风险对冲”机制,当某企业因环保不达标被降级时,系统会推荐其购买“数字孪生保险”:保险公司根据企业数字孪生体的历史数据定价,若未来因环保问题导致停产,保险公司将赔付部分贷款利息,这种“数据+保险”的模式,使银行对化工企业的授信规模从2025年的80亿元增长至2026年的150亿元,而不良率仅从0.8%上升至1.1%,远低于行业平均的2.5%。 2026年研学旅行与碳排放及社会实践热度持续上升,相关产业迎来新发展

数字孪生与金融的深度融合:从工具到生态

绿色水土保持与环境信息披露及儿童教育热度持续攀升,相关应用不断深化 上述三个案例揭示了一个共同趋势:数字孪生正在从单一企业的“效率工具”,升级为产业与金融之间的“连接器”,在供应链金融中,它解决了信息不对称;在资产估值中,它提供了客观标尺;在风险定价中,它实现了动态调整,而更深层的变化在于,数字孪生正在重构金融服务的逻辑——从“事后评估”转向“事中干预”,从“静态信用”转向“动态数据”,从“单一企业”转向“产业生态”。

2026年的实践表明,金融机构对数字孪生的应用已进入“深水区”:不再满足于数据可视化,而是追求数据驱动的决策;不再局限于风控场景,而是延伸至资产运营、产品设计等全链条;不再依赖单一技术,而是与区块链、AI、物联网形成技术集群,这种融合,正在让金融从“资金的搬运工”转变为“产业的合伙人”,而工业数字孪生,正是这场变革的关键支点。