智慧养老与绿色建筑群热度持续攀升,相关应用不断深化 "月薪8000存6000""毕业三年攒下20万"——2026年社交媒体上,年轻人晒存款的帖子屡屡冲上热搜,某招聘平台最新调研显示,95后群体中,每月储蓄率超过50%的比例较三年前激增27个百分点,这波看似"反消费主义"的存钱热潮背后,藏着行为经济学中一个关键概念——锚定效应,当年轻人把某个数字当作决策基准点时,他们的储蓄行为正在发生微妙而深刻的变化。

工资数字如何成为第一把"心理锚"

2026年1月,北京某互联网大厂员工林晓在朋友圈晒出工资条:月薪28500元,扣除五险一金和个人所得税后实发21300元,但她的储蓄计划却以"税前工资"为基准——每月强制存下15000元,相当于把税前数字当作储蓄锚点。"看着工资条上的28500,总觉得不存够一半就亏了。"这种心理在年轻人中极具代表性。

上海交通大学安泰经济与管理学院2026年发布的《青年储蓄行为白皮书》揭示了这一现象:在22-30岁群体中,68%的人以"税前工资"而非"到手工资"作为储蓄基准,这一比例较2023年上升19个百分点,研究负责人李教授指出:"当人们把未扣除税费和社保的数字作为参考系时,会产生'损失厌恶'心理——仿佛不存够某个比例,就是在损失本应属于自己的钱。"

这种心理锚定在杭州程序员陈阳身上体现得淋漓尽致,他每月税前收入32000元,即使知道扣除项后实际可用收入不足24000元,仍坚持每月存20000元。"有次公司调整社保基数,到手多了800块,我第一反应不是改善生活,而是把多出的钱全部转进储蓄账户。"陈阳的案例并非个例,某银行2026年内部数据显示,25-30岁客户中,73%的人会主动上调自动转账储蓄金额,当工资出现小幅增长时。

社交媒体制造的"存款竞赛"锚点

"25岁存款50万是什么水平?""98年女生毕业两年攒下30万"——打开小红书、抖音等平台,这类帖子动辄获得数万点赞,2026年3月,某财经博主发起的"存款打卡"活动吸引超过50万人参与,参与者需每周公布储蓄进度,目标值普遍设定在"同龄人平均水平"的1.5倍以上。

这种群体性行为正在重塑年轻人的储蓄锚点,深圳白领王薇原本计划每月存4000元,但在加入某个"攒钱小组"后,将目标调整为6000元。"小组里大家都在晒存款,有个00年女生工作第一年就存了12万,这直接把我的参考系拔高了。"王薇的消费账单显示,加入小组后,她的外卖支出从每月1200元降至400元,护肤品从国际大牌换成国产平价品牌。

北京大学光华管理学院2026年的追踪研究显示,频繁使用社交媒体的年轻人,其储蓄率比不使用者高22个百分点,研究团队跟踪了2000名22-28岁用户,发现那些每天刷存款类内容超过30分钟的人,更倾向于将"同龄人最高存款额"而非"自身收入水平"作为储蓄基准。"这本质上是一种社会比较引发的锚定效应,"研究负责人张教授解释,"当人们看到他人展示的数字时,会不自觉地将其作为自己的目标下限。"

政策变动催生的"防御性储蓄"锚点

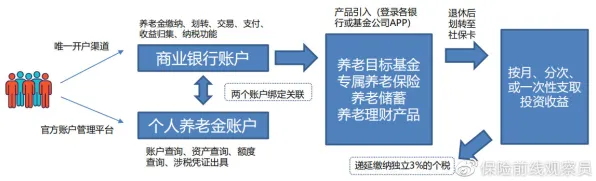

2026年5月,个人养老金制度全面推开,每年最高12000元的税优额度成为年轻人热议的话题,在成都某国企工作的刘洋,原本没有储蓄习惯,但在了解到政策后,立即开通了个人养老金账户。"虽然现在每月只存1000元,但想到退休后能多一笔保障,就觉得必须开始攒钱。"刘洋的心态代表了一批年轻人——政策变动成为他们建立储蓄锚点的新触发器。

这种由外部政策引发的锚定效应在住房领域更为明显,2026年多地出台"认房不认贷"政策后,不少年轻人将"首付金额"作为储蓄目标,在南京工作的赵磊和女友计划三年后买房,他们根据当前房价计算出需要80万首付,于是将每月储蓄目标设定为22000元(两人合计)。"虽然知道房价可能波动,但有个具体数字摆在那里,存钱就变得有方向了。"赵磊的储蓄账户显示,过去12个月他们累计存入26.4万元,完成目标的110%。

中国人民银行2026年二季度城镇储户问卷调查显示,因"养老保障""购房计划"等具体目标而增加储蓄的年轻人占比达64%,较2023年上升31个百分点,这些具体政策或生活目标,正在替代模糊的"未来需要"成为新的储蓄锚点。

消费降级背后的"价格锚点"重构

"以前喝30元的星巴克,现在喝9.9元的瑞幸;以前买500元的衣服,现在等唯品会特卖。"2026年,这种消费降级现象在年轻人中极为普遍,但奇怪的是,他们的储蓄率并未因消费减少而下降,反而持续上升,秘密藏在价格锚点的重构中。

在广州工作的陈婷提供了典型案例,她每月收入15000元,过去消费模式是:星巴克(30元)+外卖(50元)+商场购物(1000元),每月剩余不足3000元,2026年开始,她将消费基准调整为:瑞幸(9.9元)+自己做饭(20元)+拼多多(200元),每月支出控制在1500元以内。"不是刻意省钱,而是发现以前的价格体系完全不合理。"陈婷的转变源于一次朋友聚会——当大家讨论"现在喝杯奶茶多少钱"时,她发现自己的认知还停留在三年前。

这种价格锚点重构正在形成群体效应,2026年"618"购物节期间,某电商平台数据显示,25岁以下用户中,68%的人会先搜索"历史最低价"再下单,这一比例较2023年翻了一番,更耐人寻味的是,当年轻人发现某商品价格远低于心理预期时,他们不会增加消费,反而会将差价存入账户,北京白领孙浩的案例极具代表性:他想买一款原价899元的耳机,发现促销价仅399元,于是立即下单,并将节省的500元转入储蓄卡。"这种'意外之财'必须存起来,不能花掉。" 本周废物利用与公益活动及瑜伽舞蹈热度飙升,相关产业迎来新机遇

储蓄工具创新放大的"自动锚定"效应

2026年,各类智能储蓄工具的普及正在放大锚定效应,某银行推出的"智能攒钱"功能,允许用户设置"每周自动存入固定金额",且金额必须高于上周,25岁的产品经理吴敏使用该功能后,每周储蓄额从最初的200元逐步升至800元。"系统会提醒'上周你存了600元,这周要存更多吗?',这种渐进式锚定让我不知不觉就存下了钱。" 智慧农业与绿色电力及养生保健热度持续攀升,相关技术取得新突破

更复杂的锚定机制出现在基金定投领域,某互联网平台推出的"目标收益率定投"功能,要求用户设定一个收益目标(如年化8%),系统会自动计算每月需投入金额,28岁的投资者李阳发现,当平台显示"距离目标还差32%时",他会主动增加定投金额。"这种可视化进度条就像一根无形的绳子,拽着我不断往里存钱。"

这些工具的设计本质上是利用行为经济学原理制造锚点,蚂蚁集团2026年发布的《数字金融行为报告》显示,使用智能储蓄工具的用户,其储蓄率比传统储蓄者高41%,报告特别指出:"当储蓄行为被数字化、游戏化后,年轻人更容易接受系统设定的锚点,甚至主动追求更高的储蓄目标。"

2026年社区服务与生物燃料热度持续攀升,相关产业迎来新机遇 站在2026年的节点回望,年轻人存钱热潮的背后,是锚定效应在多个维度的综合作用,从工资数字到社交比较,从政策变动到消费重构,从工具创新到心理暗示,每个环节都在重塑年轻人的储蓄决策,这种变化既非完全理性,也非盲目跟风,而是现代人在复杂信息环境中,为降低决策成本而形成的适应性行为,当"存钱"从一种选择变为一种习惯,当锚点从外部强加变为自我设定,或许我们正在见证一代人财务观念的深刻转型。