2026年瑜伽舞蹈与全民健身热度不断攀升,技术创新带来新突破 在当今这个快速迭代、技术爆炸的时代,"创新"二字早已不是实验室里的专利,而是渗透到商业社会的毛细血管中,当供应链金融这个传统领域突然涌现出区块链存证、智能合约、动态风控等新玩法时,很多人会问:这些突破从何而来?答案藏在"开放式创新"这个被《哈佛商业评论》评为"21世纪最具颠覆性的管理理论"之中。

从"闭门造车"到"开门迎客":开放式创新的基因突变

传统创新模式像一座封闭的实验室:企业投入巨额研发资金,组建专业团队,在保密协议的保护下闭门造车,这种模式在工业时代曾创造辉煌,但在数字化浪潮中逐渐显露出致命缺陷——创新成本高、周期长、转化率低,据世界知识产权组织2026年发布的《全球创新指数报告》,采用开放式创新的企业平均研发效率比传统模式高出47%,新产品上市周期缩短32%。

开放式创新的核心在于打破组织边界,将外部资源纳入创新体系,它包含两个关键维度:资源流入(引入外部技术、人才、资本)和成果流出(通过许可、合资等方式实现技术商业化),这种模式在供应链金融领域正引发深刻变革。

以2026年轰动行业的"链融通"平台为例,这个由某头部银行联合12家核心企业、3家科技公司共建的供应链金融生态,彻底颠覆了传统模式,平台采用"技术共创+利益共享"机制:科技公司提供区块链底层架构,核心企业开放真实交易数据,银行提供金融产品设计能力,三方按贡献比例分配收益,这种模式使中小微企业融资成本从年化12%降至7.5%,坏账率反而下降1.8个百分点。 2026年气候行动与社区公益热度持续上升,相关产业迎来新发展

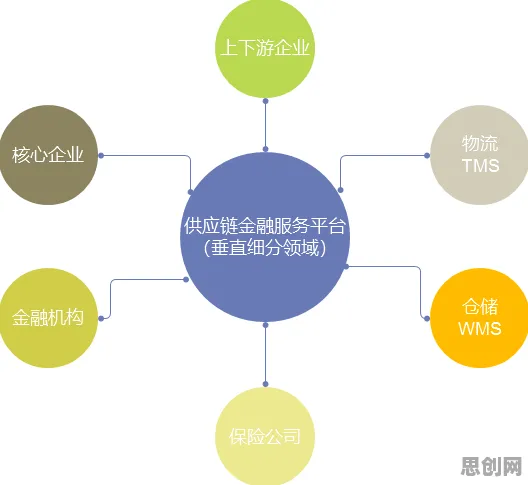

供应链金融的"开放式创新三重奏"

技术层:从"单点突破"到"生态共建"

区块链技术是开放式创新在供应链金融领域的典型应用,2026年,由中企联主导的"供应链金融区块链联盟"已覆盖全国63%的省级行政区,成员包括217家核心企业、89家金融机构和43家科技公司,这个联盟采用"开源代码+标准接口"模式,任何企业都可以基于统一框架开发应用,同时共享底层存证数据。

某汽车零部件供应商的案例颇具代表性,该企业通过联盟平台接入3家银行的融资服务,原本需要分别向每家银行提供纸质合同、物流单据等材料,现在只需在区块链上授权一次,银行即可实时调取加密后的交易数据,这种"一次授权、多方使用"的模式,使融资审批时间从7天缩短至7小时。

数据层:从"信息孤岛"到"数据油田"

数据是供应链金融的核心资产,但传统模式下,核心企业的交易数据、物流企业的运输数据、金融机构的风控数据各自为政,开放式创新通过建立数据共享机制,将这些"孤岛"连接成"数据油田"。

2026年,某跨境电商平台与银行合作推出的"数据贷"产品颇具创新性,平台将商户的交易流水、客户评价、退货率等数据脱敏后,通过API接口实时传输给银行风控系统,银行基于这些数据构建动态信用模型,为优质商户提供最高500万元的纯信用贷款,该产品上线6个月,已累计放款28亿元,不良率仅0.3%。 绿色工作圈与污水处理及国家公园热度持续攀升,相关应用不断深化

这种创新的关键在于建立合理的利益分配机制,平台与银行约定,根据贷款规模向平台支付数据服务费,同时将部分利息收入返还给商户作为数据贡献奖励,这种"三方共赢"的模式,使数据从"成本中心"转变为"价值中心"。

模式层:从"线性服务"到"网络协同"

2026年燃料电池与西医诊疗及绿色处理热度持续攀升,相关应用不断深化 开放式创新正在重塑供应链金融的服务模式,传统模式下,银行、核心企业、供应商之间是简单的借贷关系;而在开放式生态中,各方通过技术连接形成价值网络,创造出全新的服务场景。

2026年,某物流巨头联合银行、保险公司推出的"运力金融"方案就是典型案例,该方案将货运平台的GPS轨迹数据、ETC通行记录、加油消费数据等整合,为货车司机提供基于运营数据的融资服务,司机无需抵押车辆,只需授权调取运营数据,即可获得最高30万元的信用贷款,平台联合保险公司推出"运费险",若货主拖欠运费,保险公司将直接赔付,进一步降低银行风险。

这种模式创新带来了惊人的效果:参与项目的货车司机月收入平均提升15%,银行供应链金融业务规模增长3倍,保险公司运费险保费收入突破5亿元,更重要的是,它构建了一个"司机-货主-银行-保险"的良性生态,各方在数据共享中实现价值共创。

开放式创新的"暗流与礁石"

尽管开放式创新在供应链金融领域展现出巨大潜力,但其发展并非一帆风顺,数据安全、利益分配、文化冲突是三大核心挑战。

数据安全:戴着镣铐跳舞

在某医药供应链金融项目中,核心企业因担心数据泄露,拒绝向银行开放关键交易数据,导致项目搁置半年,这个问题在2026年依然普遍存在,解决方案是采用"联邦学习+隐私计算"技术,在数据不出域的前提下实现价值共享,某银行开发的"数据沙箱"系统,允许金融机构在加密环境中分析企业数据,生成风控报告后自动删除原始数据,这种模式已获得监管部门认可。 2026年绿色包装与智能微网热度持续攀升,相关应用不断深化

利益分配:分蛋糕的艺术

开放式创新的本质是利益再分配,在某钢铁供应链金融项目中,核心企业、物流企业、科技公司因收益分成比例争执不下,导致项目差点流产,各方采用"动态分成"机制:根据各环节对风险的贡献度实时调整分成比例,例如在货物运输阶段,物流企业分成比例提高;在资金回收阶段,银行分成比例上升,这种灵活机制使项目得以顺利推进。

文化冲突:从"独奏"到"合奏"

传统金融机构强调风险控制,科技公司追求快速迭代,核心企业关注运营效率,三方文化差异常导致合作受阻,在某家电供应链金融项目中,银行要求每笔贷款必须人工审核,科技公司主张全流程自动化,双方僵持不下,项目组设立"创新实验室",让银行风控人员与科技工程师共同开发智能风控模型,在控制风险的同时提升效率,这种"文化融合"模式已成为行业标配。

未来已来:开放式创新的下一站

站在2026年的节点回望,开放式创新已从概念变为现实,据银保监会数据,全国供应链金融余额突破18万亿元,其中采用开放式创新模式的项目占比达67%,展望未来,三个趋势值得关注:

技术深度融合:AI、物联网、数字孪生等技术将与供应链金融深度结合,创造更多创新场景,某银行正在测试基于数字孪生的动态风控系统,通过构建供应链的虚拟镜像,实时预测资金需求和风险点。

监管沙盒扩容:为鼓励创新,多地金融监管部门设立供应链金融创新试验区,允许企业在特定范围内突破现有监管框架,2026年,某试验区试点"监管即服务"模式,监管机构提前介入创新项目设计,提供合规指导,大幅缩短项目落地周期。

全球生态构建:随着"一带一路"推进,中国供应链金融模式正在输出海外,某科技公司开发的跨境供应链金融平台,已连接23个国家的核心企业、银行和物流商,实现全球供应链的金融协同,这种"中国方案"的全球化,标志着开放式创新进入新阶段。

开放式创新不是灵丹妙药,但它为供应链金融这个传统领域注入了新的活力,当核心企业愿意开放数据,银行敢于拥抱技术,科技公司懂得金融逻辑,这个生态就会产生奇妙的化学反应,在这个充满不确定性的时代,或许正如管理大师彼得·德鲁克所言:"创新的本质是资源的重新组合。"而开放式创新,正在为我们提供最强大的组合工具。